Оценка класса кредитоспособности предприятия-заемщика по методике Сбербанка РФ

Дата: 2025-05-01; Просмотры: 40

Оценка:

0.00 из 5.00 — оценок

Таблица 12

| Коэффициенты | Значения | Категория коэффициента | Вес показателя | Взвешенные баллы | Структура | ||||||

| На начало периода | На конец периода | Изменения | На н.п. | На к.п. | На начало периода | На конец периода | На начало периода | На конец периода | Изменения | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

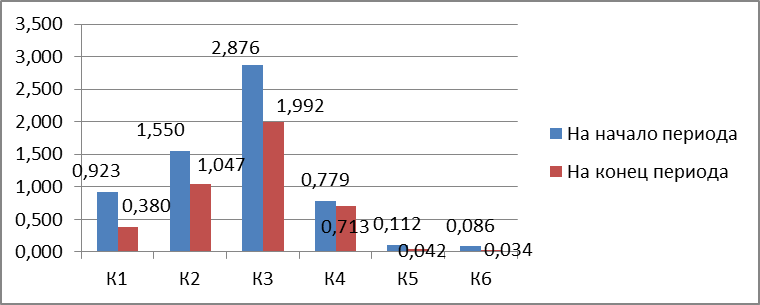

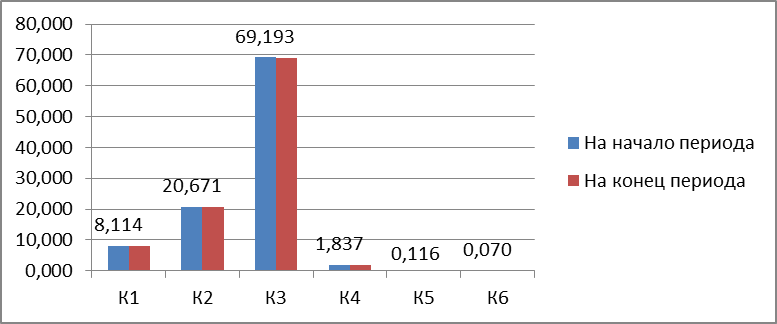

| К1.Коэффициент абсолютной ликвидности | 0,923 | 0,380 | -0,543 | 1 | 1 | -0,21 | -0,207 | -0,207 | 8,114 | 8,099 | -0,02 |

| К2.Промежуточный коэффициент покрытия | 1,550 | 1,047 | -0,503 | 1 | 1 | -0,53 | -0,526 | -0,526 | 20,671 | 20,632 | -0,04 |

| К3.Общий коэффициент покрытия | 2,876 | 1,992 | -0,884 | 1 | 1 | -1,76 | -1,762 | -1,762 | 69,193 | 69,065 | -0,13 |

| К4.Коэффициент наличия собственных средств | 0,779 | 0,713 | -0,066 | 1 | 1 | -0,047 | -0,047 | -0,047 | 1,837 | 1,834 | 0,00 |

| К5.Рентабельность продукции (продаж) | 0,112 | 0,042 | -0,071 | 1 | 2 | -0,003 | -0,003 | -0,006 | 0,116 | 0,231 | 0,12 |

| К6.Рентабельность деятельности предприятия | 0,086 | 0,034 | -0,053 | 1 | 2 | -0,002 | -0,002 | -0,004 | 0,070 | 0,139 | 0,07 |

| Общий балл S | - | - | - | - | - | - | -2,546 | -2,551 | 100,000 | 100,000 | 0,00 |

| Класс кредитоспособности | 1 | 1 | |||||||||

Динамика структуры

Изменения структуры

Исходя из анализа посредством диаграмм, можно сделать вывод, что наблюдается отрицательная динамика изменений.

Система показателей У. Бивера и их значения

Таблица 13

| Показатель | Расчет | Значение | Значение показателей | ||

| Благополучное предприятие | За 5 лет до банкротства | За 1 год до банкротства | |||

| Коэффициент Бивера | (ЧП-Ам)/(ДО+Ко) | 0,16 | 0,4-0,45 | 0,17 | -0,15 |

| Рентабельность активов | (ЧП)/(Ак) * 100% | 9,80 | 6 8 | -4 | -22 |

| Финансовый рычаг | (ДО+КО) / (Ак) *100 | 28,70 | 37 | 50 | 80 |

| Коэффициент покрытия активов чистым оборотным капиталом | (СК-ВАк)/(Ак) | 0,28 | 0,4 | 0,3 | 0,06 |

| Коэффициент покрытия | (ОАк)/(КО) | 1,99 | 3,2 | 2 | 1 |

ЧП-чистая прибыль предприятия после уплаты налогов;СК-собственный капитал предприятия;Ам-амортизация;Ак-активы;ОАк-оборотные активы;ВАк-внеоборотные активы;ДО-долгосрочные обязательства;КО-краткосрочные обязательства.

По данным показателям, можно сделать вывод, что оцениваемое предприятие находится на стадии за 5 лет до банкротства.