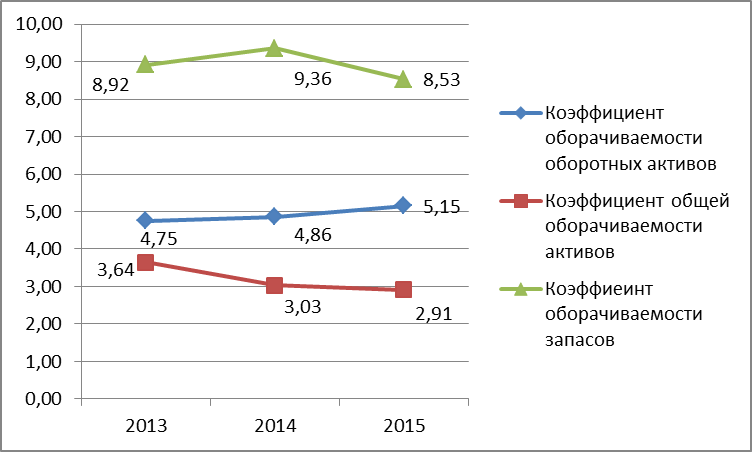

Динамика коэфиициентов деловой активности

За исследуемый период наблюдается отрицательная динамика деловой активности.

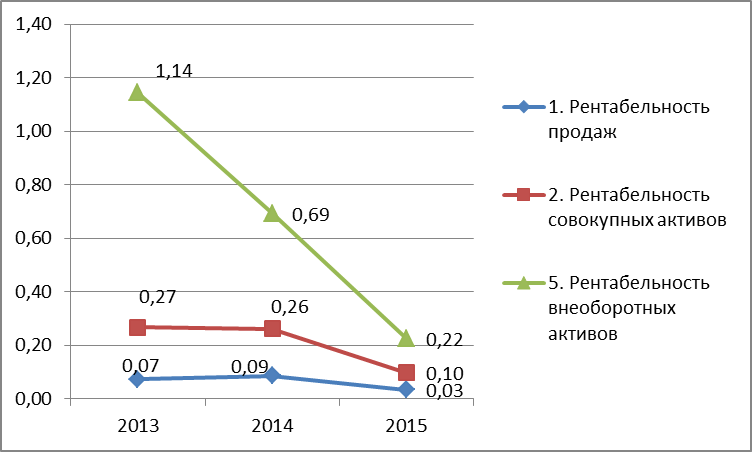

Оценка прибыльности (рентабельности).

| Таблица 11 | ||||||||

| Показатели | Расчетная формула | Информ. Обеспечение | 2013 тыс. руб. | 2014 тыс. руб. | 2015 тыс. руб. | Темп роста 2014/2013 % | Темп роста 2015/2014 % | Темп роста 2015/2013 % |

| 1. Рентабельность продаж | (чистая прибыль от рподаж)/(выр-ка от реализации) | (Ф.2. (2400/2110)) | 0,07 | 0,09 | 0,03 | 117,17 | 39,09 | 45,80 |

| 2. Рентабельность совокупных активов | (ЧП)/(средняя величина совокупных активов) | (Ф.2.(2400)/(Ф.1. (1600)) | 0,27 | 0,26 | 0,10 | 97,50 | 37,51 | 36,58 |

| 3. Рентабельность текущих активов | (ЧП)/(средняя величина ОА) | (Ф.2. (2400)/(Ф.1. (1200)) | 0,35 | 0,42 | 0,17 | 119,84 | 41,43 | 49,65 |

| 4. Рентабельность основных средств | (ЧП)/(средняя величина ОС) | (Ф.2. (2400)/(Ф.1. (1130)) | - | - | - | - | - | - |

| 5. Рентабельность внеоборотных активов | (ЧП)/(средняя величина ВА) | (Ф.2. (2400)/(Ф.1. (1100)) | 1,14 | 0,69 | 0,22 | 60,61 | 32,44 | 19,66 |

| 6. Рентабельность собственного (акционерного) капитала | (ЧП)/(средняя величина КР) | (Ф.2. (2400)/(Ф.1. (1300)) | 0,34 | 0,34 | 0,14 | 99,42 | 40,96 | 40,72 |

| 7. Удельный вес чистой прибыли (убытка) в балансовой, % | ((ЧП(убыток))/(прибыль до налогообложения))*100% | (Ф.2. (2400/2300))*100% | 78,90 | 79,69 | 77,28 | 101,00 | 96,98 | 97,94 |

Динамика прибыльности

За исследуемый период наблюдается снижение рентабельности продаж, что означает спад объемов произвотства, конкурентоспособности продукции и спроса на нее.

II . Оценка вероятности несостоятельности (банкротства)

2. Развитие системы кредитования в России.

Концепция структуры новой кредитной системы практически полностью перешла в программу союзного правительства «Основные направления развития народного хозяйства и перехода к рынку»,принятую осенью 1990 г. Верховным Советом СССР. Однако и здесь была допущена профессиональная ошибка, так как под банковской системой, по сути подразумевалось создание новой кредитной системы.

В конце 1990 г. Верховным Советом СССР был принят закон « Закон о Госбанке и банковской деятельности», который окончательно устанавливал двухъярусную банковскую систему в виде Центрального банка (Госбанка), Сберегательного банка и коммерческих банков. Согласно тому закону коммерческие банки получили самостоятельный статус в области привлечения вкладов и кредитной политики, а так же при определении процентных ставок. Кроме того, им были даны права осуществлять валютные операции на основе лицензий выданных Центральным банком.

Закон 1990 г. Изменил функциональную деятельность Госбанка кроме эмиссионной, расчетной функции, он стал контролировать деятельность коммерческих банков путем установления для них обязательных норм резервов и хранения их на счетах Центрального банка. Принятие закона 1990 г. Способствовало созданию широкой сети коммерческих банков во всех регионах страны.

Банк России принял ряд решений и мер, направленных на приток иностранного капитала в банковскую сферу и устранение бюрократических препонов на его пути. И эти меры привели к увеличению притока иностранного капитала в банковский сектор уже в 2005 году. Предусматривается в целом упростить процедуру формирования капитала кредитных организаций за счет средств нерезидентов и максимально сблизить ее с процедурой формирования капитала кредитных организаций резидентами. В целях облегчения допуска нерезидентов в капитал банковского сектора планируется внести в законодательство РФ изменения.

В настоящий момент кредитные объединения в России как в форме кооперативов, так и союзов имеют «маломощный» характер. Это относится и к количеству членов таких организаций, и к размерам располагаемых ими средств, особенно собственных. Многие организации существуют фактически только на бумаге. Развитие кредитной кооперации будет зависеть от того, как быстро сформируется ее трехуровневая система во главе с центральным банком кооперативного кредита, от законодательного обеспечения этого процесса, финансовой помощи не только зарубежных организаций, но и государства.

В настоящее время ситуация на российском банковском рынке такова, что основную доходность от размещения средств можно получить только при кредитовании. Причем кредитование реального сектора экономики является сегодня для банков основным (если не считать валютный рынок) направлением вложения средств и получения дохода.

Несмотря на успешное оздоровление сектора и некоторый прорыв, осуществленный после кризиса 1998 г. Российским банкам предстоит еще много сделать для того, чтобы достичь высоких международных стандартов банковской практики или хотя бы уровня стран Центральной и Восточной Европы. В большей степени успех будет зависеть от желания правительства, равно как и самого финансового сектора, настойчиво продвигать банковскую реформу и поддерживать развитие диверсифицированных частных банков, независимых от финансово-промышленных групп.

2.2. Оценка класса кредитоспособности предприятия-заемщика