Перегруппированная (для анализа ликвидности) структура Баланса

| Таблица 5. | ||||||||||

|

|

|

|

|

|

|

|

| Платежный излишек или недостаток | ||

| Наименование | 2013 | 2014 | 2015 | Наименование | 2013 | 2014 | 2015 | 2013 | 2014 | 2015 |

| 1. А1 | 25828 | 28168 | 14486 | 1. П1 | 23287 | 30504 | 38078 | 2541 | -2336 | -23592 |

| 2. А2 | 21728 | 21595 | 20264 | 2. П2 | 0 | 0 | 0 | 21728 | 21595 | 20264 |

| 3. А3 | 41114 | 37972 | 41091 | 3. П3 | 574 | 672 | 506 | 40540 | 37300 | 40585 |

| 4. А4 | 27120 | 53095 | 58614 | 4. П4 | 91929 | 109654 | 95871 | -64809 | -56559 | -37257 |

| Баланс | 115790 | 140830 | 134455 | Баланс | 115790 | 140830 | 134455 | 0 | 0 | 0 |

Анализ ликвидности структуры Баланса.

| Таблица 6. | ||||

| Группы активов баланса | Всего тыс. р. | Знак неравенства (>, <) | Всего тыс. р. | Группы пассивов баланса |

|

| 2013 г. |

| ||

| 1. Наиболее ликвидные | 25828 | > | 23287 | 1. Наиболее срочные об-ва |

| 2. Быстрореализуемые | 21728 | > | 0 | 2. Краткосрочные об-ва |

| 3. Медленно реализуемые | 41114 | > | 574 | 3. Долгосрочные об-ва |

| 4. Труднореализуемые | 27120 | < | 91929 | 4. Постоянные пассивы |

|

| 2014 г. |

| ||

| 1. Наиболее ликвидные | 28168 | < | 30504 | 1. Наиболее срочные об-ва |

| 2. Быстрореализуемые | 21595 | > | 0 | 2. Краткосрочные об-ва |

| 3. Медленно реализуемые | 37972 | > | 672 | 3. Долгосрочные об-ва |

| 4. Труднореализуемые | 53095 | < | 109654 | 4. Постоянные пассивы |

|

| 2015 г. |

| ||

| 1. Наиболее ликвидные | 14486 | < | 38078 | 1. Наиболее срочные об-ва |

| 2. Быстрореализуемые | 20264 | > | 0 | 2. Краткосрочные об-ва |

| 3. Медленно реализуемые | 41091 | > | 506 | 3. Долгосрочные об-ва |

| 4. Труднореализуемые | 58614 | < | 95871 | 4. Постоянные пассивы |

Так как имеет место следующее соотношение неравенств, баланс является ликвидным:

А1< П1 14486 < 38078

А2 ≥ П2 20264 ≥ 0

А3 ≥ П3 41091 ≥ 506

А4 < П4 58614 < 95871

Для комплексной оценке платежеспособности предприятия в целом используется общий показатель платежеспособности L1, вычисленный по формуле L1 = (А1+0,5А2+0,3А3)/П1+0,5П2+0,3П3, значение должно быть больше или равно единице.

| L2015 = | 14486+0,5*20264+0,3*41091 | = | 0,97 |

| 38078+0,5*0+0,3*506 |

Таким образом, значение полученного общего показателя платежеспособности меньше единицы, поэтому необходимо рассчитывать коэффициент восстановления платежеспособности:

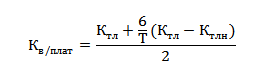

где Ктл – фактическое значение коэффициента текущей ликвидности (=1,99),

Ктлн – значение коэффициента текущей ликвидности на начало отчетного периода (2,88) (данные из таблицы 7),

Т – отчетный период в месяцах (12),

6 – нормативный период восстановления платежеспособности в месяцах.

Кв/пл = (1,99+6/12(1,99-2,88) / 2 = 0,77

Так как значение коэффициента восстановления платежеспособности меньше единицы, то у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Для получения более полной картины о состоянии ликвидности и уровне платежеспособности необходимо рассчитать ряд других расчетных коэффициентов, их значения сводятся в таблице 7.