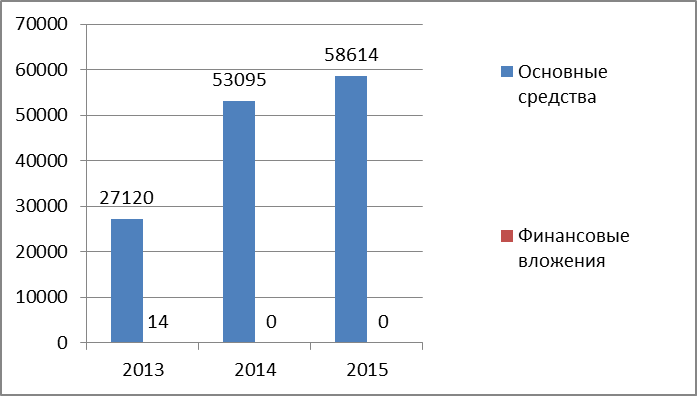

Состав внеоборотных активов, тыс. руб.

Таким образом, за исследуемый период видно, что произошел значительный рост основных средств. Увеличения финансовых вложений не произошло, что означает то, что отвлечение значительных финансовых ресурсов из оборота не произошло. В целом доля необоротных активов увеличилась.

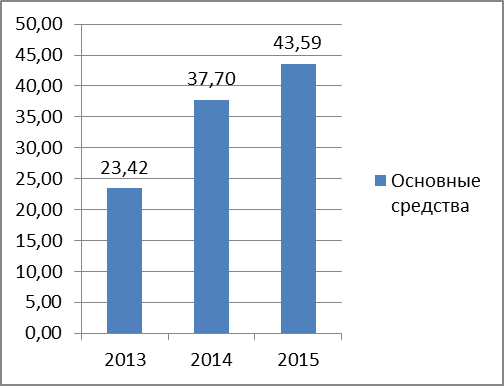

Доля основных средств в совокупных активах, %

Основные средства занимают 43,59 % от совокупных активов. Это означает, что предприятие имеет "легкую" структуру активов, что свидетельствует о мобильности имущества предприятия.

Динамика состава и структуры текущих активов

| Таблица 4. | ||||||||||||

|

| 2013 |

| 2014 |

| 2015 |

|

|

|

|

|

|

|

| Наименование | тыс.руб. | % к итогу | тыс.руб. | % к итогу | тыс.руб. | % к итогу | Отклонение 2014/2013 тыс. руб. | Отклонение 2015/2014 тыс. руб. | Отклонение 2015/2013 тыс. руб. | Темп прироста 2014/2013 % | Темп прироста 2015/2014 % | Темп прироста 2015/2013 % |

| Оборотные средства | 88656 | 76,57 | 87735 | 62,30 | 75841 | 56,41 | -921 | -11894 | -12815 | -1,04 | -13,56 | -14,45 |

| Запасы | 41100 | 35,50 | 37972 | 26,96 | 40937 | 30,45 | -3128 | 2965 | -163 | -7,61 | 7,81 | -0,40 |

| НДС по приобретенным ценностям | 0 | 0,00 | 0 | 0,00 | 154 | 0,11 | 0 | 154 | 154 | - | - | - |

| Дебиторская задолженность | 20077 | 17,34 | 19102 | 13,56 | 17452 | 12,98 | -975 | -1650 | -2625 | -4,86 | -8,64 | -13,07 |

| Финансовые вложения | - | - | - | - | - | - | - | - | - | - | - | - |

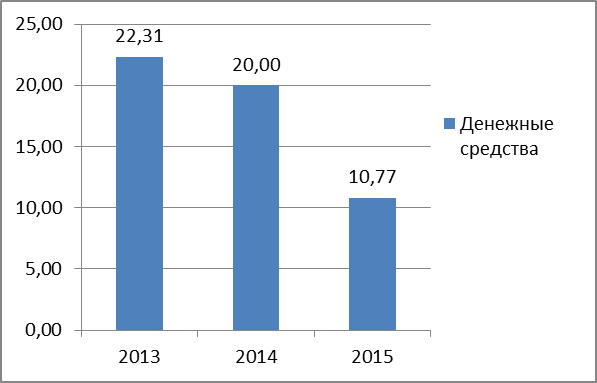

| Денежные средства | 25828 | 22,31 | 28168 | 20,00 | 14486 | 10,77 | 2340 | -13682 | -11342 | 9,06 | -48,57 | -43,91 |

| Прочие оборотные активы | 1651 | 1,43 | 2493 | 1,77 | 2812 | 2,09 | 842 | 319 | 1161 | 51,00 | 12,80 | 70,32 |

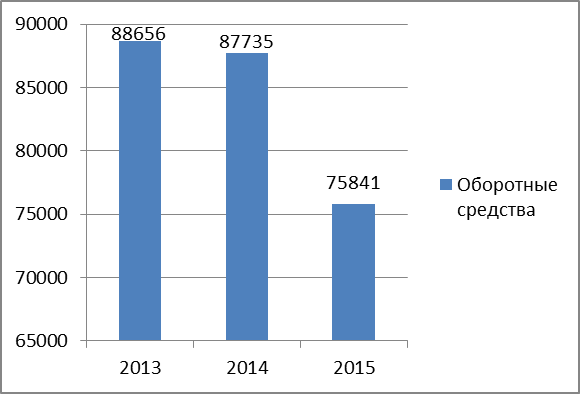

Оборотные средства, тыс. руб.

За исследуемый период величина оборотных средств снизилась с 88656 тыс.руб. до 75841 тыс.руб. Наибольший вклад в формирование оборотных средств вносят запасы.

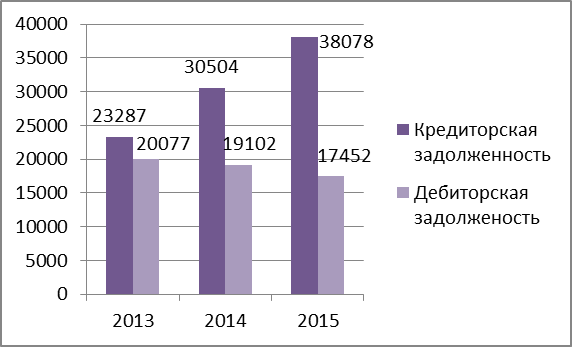

Соотношение дебиторской и кредиторской задолженностей, тыс. руб.

Дебиторская задолженность за период 2013-2015 гг. увеличилась с 23287 тыс.руб. до 38078 тыс.руб., что означает рост задолженности сроком более 1 года.

Доля денежных средств, %

Доля денежных средств в структуре оборотных активов за исследуемый период снизилась, что свидетельствует, как правило, о некрепком финансовом состоянии.

В процессе анализа активов и пассивов следует также рассчитать и оценить изменение следующих соотношений между ними:

1. соотношение внеоборотных и оборотных активов — характеризует имущественное положение, структуру активов;

58614 / 75841 = 0,77

Это говорит о том, что доля оборотных активов превышает долю внеоборотных, а чем выше доля оборотных активов, тем больше организация может привлекать источники краткосрочного финансирования.

2. соотношение собственного и заемного капитала — позволяет оценить финансовую устойчивость предприятия;

95871 / 38584 = 2,48

Полученное значение говорит о том, что собственный капитал на 2,48 превышает заемный капитал, что означает устойчивое финансовое состояние предприятия.

3. соотношение оборотных активов и краткосрочных обязательств — дает возможность оценить текущую платежеспособность организации;

75841 / 38078 = 1,99

Полученное значение говорит о достаточности средств предприятия для погашения краткосрочной задолженности.

4. соотношение собственного капитала и внеоборотных активов

95871 / 58614 = 1,64

Полученное значение свидетельствует о наличии собственного капитала, являющегося важнейшей характеристикой финансовой устойчивости организации.

Считается, что организация работала в отчетном периоде эффективно, если

где,  — темп роста активов (капитала) организации;

— темп роста активов (капитала) организации;

— темп роста выручки от продажи товаров, работ, услуг;

— темп роста выручки от продажи товаров, работ, услуг;

— темп роста чистой прибыли организации.

— темп роста чистой прибыли организации.

Представленное соотношение называют «золотым правилом» экономики.

= 134455 / 140830 *100% = 95,47%

= 390865 / 426666 * 100% = 91,61%

= 13175 / 36788 * 100% = 35,81%

95,47 ≥ 91,61≥35,81

Таким образом, полученные значения темпов роста не совпадают с «золотым правилом» экономики, что говорит о неэффективности работы организации в отчетном периоде.

Вывод:

Общая оценка структуры имущества организации показала увеличение хозяйственного оборота и улучшение платежеспособности предприятия. У предприятия присутствует достаточно мобильная структура имущества. Не покрытые убытки у организации отсутствуют, что означает эффективное использование средств организации. Доля денежных средств в структуре оборотных активов за исследуемый период снизилась, что свидетельствует, как правило, о некрепком финансовом состоянии. А полученные значения темпов роста не совпадают с «золотым правилом» экономики, что говорит о неэффективности работы организации в отчетном периоде.

1.2. Анализ платежеспособности предприятия и ликвидности Баланса