Ценообразование. Прибыль и рентабельность. Финансовый результат.

Стратегия и тактика ценообразования. Прибыль предприятия - основной показатель результатов деятельности предприятия. Рентабельность - показатель эффективности работы предприятия.

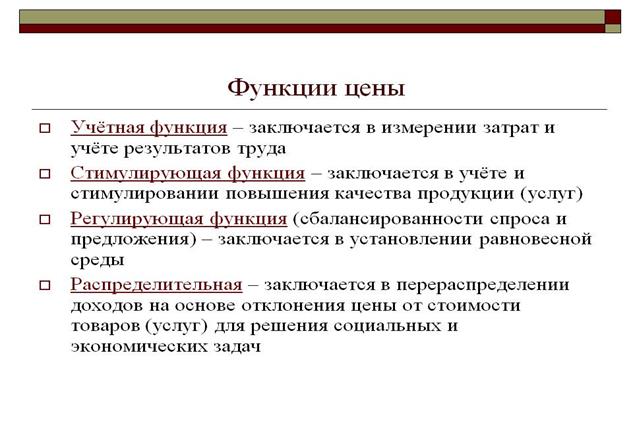

Цена и ценообразование. Функции и виды цен

Цена – денежное выражение стоимости товара.

Цена является важнейшим экономическим рычагом в повышении эффективности 'производства и оказывает непосредственное воздействие на производство, распределение, обмен и потребление.

Порядок ценообразования

Ценообразование- процесс формирования цен на продукцию и услуги.

Различают две основные системы ценообразования:

а) рыночное (свободное) ценообразование – на основе взаимодействия спроса и предложения;

б) централизованное государственное ценообразование - на основе назначения цен государственными органами.

Свободное ценообразование – есть главный инструмент эффективной самонастройки рыночной экономики.

Экономическое содержание дохода и прибыли

Доходы являются неотъемлемой экономической категорией деятельности предприятия и отражают финансовые поступления от всех видов обычной и прочей деятельности.

Показателем дохода по обычным видам деятельности является выручка.

Выручка (В) – это поступление денежных средств от продажи продукции собственного изготовления, покупных товаров, оказанных услуг, выполненных работ (за минусом НДС, акцизов и аналогичных обязательных платежей).

Прочие доходы связаны с участием предприятия в деятельности других организаций, продажей имущества, получением % по заёмным обязательствам, штрафов, пени, поступлениями от аренды, если она не является основной деятельностью. В целом доходы делятся на доходы от реализации и внереализационные доходы.

Прибыль отличается от доходов на величину расходов по соответствующим направлениям деятельности предприятия.

П = До – Р(С)

где: П – прибыль;

До – общий доход;

Р (С) - расходы (себестоимость) продукции.

Убыток предприятия (У) возникает в случае превышения расходов над доходами и характеризует отрицательный результат производственной, хозяйственной и финансовой деятельности предприятия.

Порядок формирования прибыли зависит от учётной политики предприятия.

Прибыль как экономическая категория отражает чистый доход, созданный в процессе предпринимательской деятельности и выполняет важные функции:

1. Характеризует конечный финансовый результат деятельности предприятия, размер его денежных накоплений.

2. Является главным источником финансирования затрат на производственное и социальное развитие предприятия.

3. Формирует государственный бюджет в виде налога на прибыль.

4. Стимулирует расширение производственной деятельности.

Целью деятельности предприятий является получение прибыли, поэтому каждое предприятие стремится к её максимизации. Прибыль выступает основным показателем эффективности производства.

Чистая прибыль

Чистая прибыль (ЧП) – часть прибыли предприятия, остающаяся в его распоряжении после уплаты налогов и других обязательных платежей.

Чистая прибыль используется предприятием самостоятельно в зависимости от поставленных целей, не противоречащих законодательным актам. Порядок распределения чистой прибыли регулируется учредительными документами организации (предприятия).

Основные направления использования чистой прибыли:

– развитие производства (инвестиции в основные фонды и на прирост оборотных средств): техническое перевооружение, внедрение новых технологий;

– социальное развитие предприятия;

– выплата дивидендов;

– создание резервного фонда и фондов специального назначения;

– др. цели

В целом использование прибыли предприятия должно быть направлено на увеличение капитала.

Формирование чистой прибыли закреплено в форме №2 «Отчет о прибылях и убытках».