Расчет численности основных рабочих

Расчет численности основных рабочих производится исходя из трудоемкости работ.

Чсд i = Bi ˑ Тшт i/Фэф раб ˑ К пер.н

где:

В год i - годовая программа i-го изделия;

Фэф раб - годовой эффективный фонд времени 1 рабочего;

К пер н - Коэффициент перевыполнения норм;

Тшт i - Норма времени на производство i-го изделия

Кроме того расчет численности основных рабочих может производится по рабочим местам и по нормам и нормативам.

Расчет численности вспомогательных рабочих

Численность вспомогательных рабочих рассчитывается исходя из норм обслуживания, количества обслуживаемых объектов, сменности работы.

Издержки производства и себестоимость продукции, услуг

Понятие и виды себестоимости

Затраты, издержки, себестоимость являются важнейшими экономическими категориями, т.к. определяют величину прибыли и рентабельности предприятия, эффективность его хозяйственной деятельности.

Себестоимость – это затраты материальных, трудовых и финансовых ресурсов на производство и реализацию продукции (работ, услуг).

Рис. Виды себестоимости

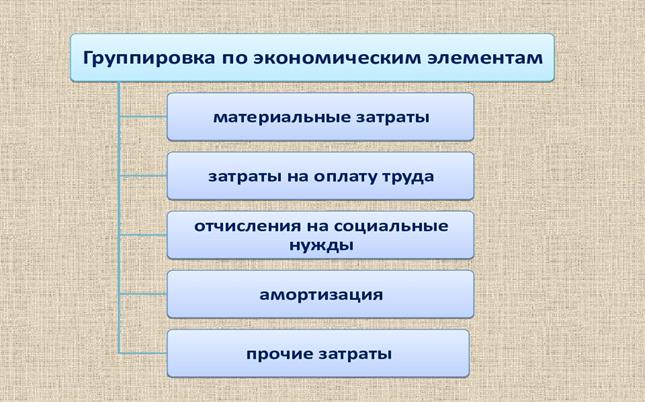

Группировка затрат по экономическим элементам

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

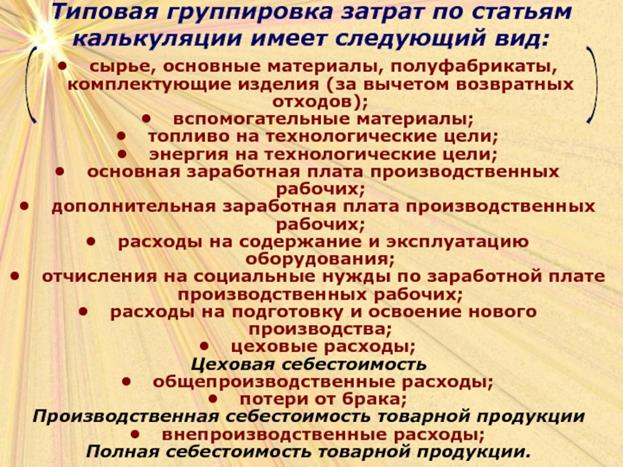

Группировка затрат по статьям калькуляции

Калькуляция – представленный в табличной форме бухгалтерский расчет затрат, расходов в денежном выражении на производство и сбыт единицы изделия или партии изделий, а также на осуществление работ и услуг.

Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции.

Организация самостоятельно устанавливает перечень статей затрат.

Себестоимость продукции складывается из затрат. Это вызывает необходимость их классификации, которая позволяет организовать более правильное планирование, учет и анализ затрат и на этой основе выявить резервы снижения себестоимости продукции.

Пути снижения себестоимости продукции

В условиях свободной конкуренции цена продукции формируется рынком. На нее воздействуют законы рыночного ценообразования. В то же время каждый предприниматель стремится к получению максимально возможной прибыли, а это неумолимо выдвигает проблему снижения затрат (издержек) производства.

Важнейшие пути снижения затрат – экономия всех видов ресурсов, потребляемых в производстве: трудовых и материальных.

Значительную долю в структуре издержек производства занимает оплата труда. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Способы снижения трудоемкости:

За счет техники и технологии:

– механизация и автоматизация производства;

– разработка и применение прогрессивных и высокопроизводительных технологий;

– замена и модернизация устаревшего оборудования и др.

Совершенствование организации производства и труда:

– подготовка рабочего места, полная его загрузка;

– применение передовых методов и приемов труда.

Материальные ресурсы занимают в составе затрат неодинаковую долю и зависят от отраслевых особенностей. Для их сокращения необходимо следующее:

– экономия всех ресурсов;

– рациональное использование всех ресурсов;

– применение ресурсосберегающих технологических процессов;

– повышение входного контроля за качеством поступающих сырья, материалов, покупных п/ф.

Сокращение расходов по амортизации ОПФ можно достичь путем лучшего использования этих фондов, максимальной их загрузки.