«Тверской промышленно – экономический колледж»

Министерство образования Тверской области

Государственное бюджетное профессиональное

образовательное учреждение

«Тверской промышленно – экономический колледж»

ОТЧЕТ

О прохождении учебной и производственной практики

(по профилю/специальности)

специальность 38.02.01 «Экономика и бухгалтерский учет (по отраслям)»

ПМ. 05 « Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих »

Место прохождения практики ____ООО «Бюро Ваше решение», г. Тверь_

Выполнил студент(ка) _____Мазуева Сумая Арсеновна, гр.3-38 БС -1____

(ФИО, подпись)

Руководитель практики от колледжа

__Самылина Юлия Николаевна____

(ФИО)

_____________________________________________ _______________________________

Подпись преподавателя оценка

Руководитель практики от предприятия

(организации)

__главный бухгалтер_________________

(должность)

_Иванова Анна Ивановна___________ __________________________

(ФИО, подпись) оценка

МП

Тверь, 2021

СОДЕРЖАНИЕ

С.

| ВВЕДЕНИЕ | 3 |

| 1.Краткая характеристика ООО «Бюро Ваше решение» | 4 |

| 2.Учетные бухгалтерские регистры ООО «Бюро Ваше Решение» | 7 |

| 3.Бухгалтерская (финансовая отчетность) ООО «Бюро Ваше Решение» | 14 |

| 4.Учетная политика ООО «Бюро Ваше Решение» | 22 |

| 5.Налоговые декларации и контроль в ООО «Бюро Ваше Реше-ние» | 27 |

| 6.Статистическая отчетность ООО «Бюро Ваше Решение» | 29 |

| 7.Анализ бухгалтерского баланса ООО «Бюро Ваше Решение» | 32 |

| 8. Анализ отчета о финансовых результатах предприятия | 36 |

| ЗАКЛЮЧЕНИЕ | 38 |

| ПРИЛОЖЕНИЯ | 39 |

Введение

Бухгалтерская отчетность важна не только для предприятия и государства, она может служить источником информации для различного рода организаций и отдельных лиц. Так, например, банки при принятии решения о кредитовании предприятия требуют от них предоставления многих форм отчетности.

Законодательство России требует от юридических лиц предоставления всесторонней информации о состоянии финансово-хозяйственной деятельности. Требования к финансовой отчетности организаций обусловлены тем, что их деятельность затрагивает не только их интересы, но и общества в целом. Поэтому все юридические лица обязаны вести книги, в которых фиксируются совершаемые хозяйственные операции, составлять промежуточный, годовой отчет, отчет о финансовых результатах и другие отчеты. Цель прохождения производственной практики: изучить и описать в отчете по практике составление и использование бухгалтерской отчетности.

В процессе прохождения учебной практики были поставлены следующие задачи:

- Ознакомиться с отчетностью организации, подготовительной работой, предшествующей составлению отчетности. .

- Ознакомиться с составлением отчетов по страховым взносам во внебюджетные фонды. .

- Ознакомиться с порядком формирования промежуточной и годовой бухгалтерской отчетности организации.

- Провести анализ финансового состояния предприятия.

На основании того, что мне удалось изучить, проходя практику в ООО «Бюро Ваше Решение» я пишу отчет о своей работе. Были изучены не все возможные пункты.

1. Краткая характеристика ООО «Бюро Ваше решение»

Объектом прохождения практики является ООО «Бюро Ваше решение». Общество зарегистрировано по адресу: 170001, Тверская обл, город Тверь, территория Двор Пролетарки, дом 7, ОФИС 414: ИНН 6950007100, ОГРН 1146952034228 зарегистрировано 22.12.2014 в регионе Тверская Область. Размер Уставного Капитала 10 000,00 руб. Руководителем организации является: Директор - Мутасова Анна Владимировна, у организации 1 Учредитель. В Реестре недобросовестных поставщиков: не числится. За 2021 год доход организации составил: 7 794 000,00 руб., расход 7 948 000,00 руб.

Основным направлением деятельности является "деятельность по оказанию услуг в области бухгалтерского учета, по проведению финансового аудита, по налоговому консультированию".

ООО «Бюро Ваше решение» является юридическим лицом и организует свою деятельность на основании Устава и действующего законодательства РФ. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения.

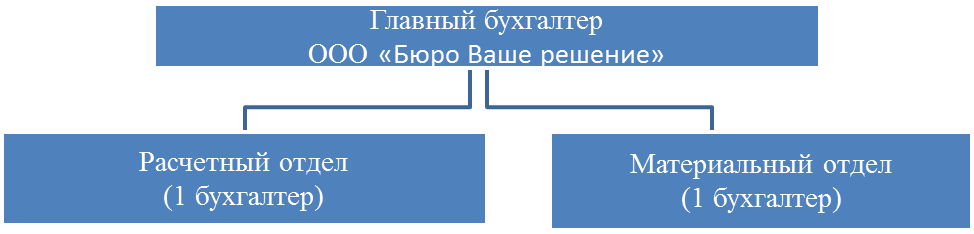

Бухгалтерский учет ООО «Бюро Ваше решение» ведет бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером (рис.1).

Рис.1. Структура бухгалтерской службы ООО «Бюро Ваше решение»

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. Ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности несет главный бухгалтер (ст.6, ст.7 ФЗ № 402-ФЗ «О бухгалтерском учете»).

Права, обязанности и организация работы бухгалтерии закреплены в должностных инструкциях работников, разработанных на основе Устава ООО «Бюро Ваше решение» (Приложение 2).

Так, в обязанности сотрудников отдела бухгалтерии ООО «Бюро Ваше решение» входят:

- осуществление приема и контроля первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке;

- отражение на счетах бухгалтерского учета операций, связанные с движением основных средств, товарно-материальных ценностей и денежных средств;

- составление отчетных калькуляций себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных расходов, подготавливает предложения по их предупреждению;

- произведение начисления и перечисления налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия;

- участие в проведении экономического анализа хозяйственно-финансовой деятельности организации по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота;

- выполнение отдельных служебных поручения своего непосредственного руководителя.

2. Учетные бухгалтерские регистры ООО «Бюро Ваше Решение»

Регистры бухгалтерского учета используются для регистрации, накопления и систематизации данных, полученных из первичной документации, и являются источниками для составления отчетности.

Учетные регистры позволяют систематизировать и накапливать поступающую из первичной бухгалтерской документации информацию, которая впоследствии будет использована для отражения на счетах и в бухотчетности. На основании данных из учетных регистров составляются и финансовые отчеты предприятия.

Занося данные в учетные регистры бухгалтерского учета, бухгалтер может одновременно проводить регистрацию первички и осуществлять контроль за хоздеятельностью предприятия путем анализа результатов.

Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. Все объекты бухгалтерского учета нужно отражать в регистрах бухгалтерского учета без пропусков и изъятий (ч. 1, 2 ст. 10 Закона N 402-ФЗ). Срок, за который составляются бухгалтерские регистры, определяется налогоплательщиком самостоятельно и зависит от объема регистрируемых данных. Таким образом при большом документообороте бухгалтерские регистры можно формировать каждый день, при небольшом - помесячно или поквартально.

Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

- аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.;

- Регистры бухгалтерского учета по характеру ведения записей подразделяются на:

- систематические — в них ведутся записи по счетам; пример — главная книга предприятия;

- хронологические, в которых записи ведутся по календарю без другой особой систематизации, например, кассовая книга, журналы регистрации;

- синхронистические — объединяющие в себе особенности ведения регистров, присущих перечисленным выше группам; примером такой разновидности бухрегистров будет журнал-ордер.

- Регистры бухгалтерского учета различаются по форме построения на:

- одно- или двусторонние;

- шахматки — в них, как правило, записи по дебету счетов делаются по горизонтали, а по кредиту — по вертикали.

- По объему содержания разделение регистров бухгалтерского учета на виды производится следующим образом:

- аналитические — в таких регистрах конкретизируются показатели определенного синтетического счета; они используются для контроля за состоянием и движением материальных ценностей, расчетов с контрагентами и пр.

- синтетические — в них записи делаются на основе сгруппированных однородных документов в денежном эквиваленте и в обобщенном виде; примером может служить главная книга;

· комплексные — объединяют признаки первых двух подвидов, применяются преимущественно при журнально-ордерной разновидности учета.

Какие бывают регистры бухучета – Табл. 1

Инвентарные карточки:

|

Ведомости:

|

Книги:

|

Журналы:

|

Реестры:

|

Карточки:

|

Описи:

|

Ведомости:

|

Регистры бухгалтерского учета — перечень и формы их должны быть утверждены соответствующим приказом. Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их.

Такой приказ обязательно будет затребован для ознакомления проверяющим при проведении налоговой проверки. Исходя из перечисленных там регистров, налоговый инспектор затребует распечатки интересующих его форм.

Зачастую в приказе утверждаются формы регистров для каждого из счетов: карточка счета, оборотно-сальдовая ведомость, анализ счета. Привязку формирования регистров по счетам бухучета целесообразно представить в табличной форме. В таблице потребуется указать Ф.И.О. ответственного за ведение регистра.

Применение регистров бухгалтерского учета является обязательным условием для каждой компании. Ведь на их основании составляется отчетность. А кроме того, они нужны для накопления и систематизации всей важной бухгалтерской информации.

В коммерческих предприятиях формы регистров бухучета разрабатываются самостоятельно (зачастую на базе уже существующих и часто используемых регламентированных когда-то форм) и утверждаются приказом руководителя. Для госпредприятий формы регистров утверждаются Минфином.

В учетной политике ООО «Бюро Ваше Решение» (Приложение 1) говорится следующая информация о регистрах: «Бухгалтерский учет ведется с применением регистров, предусмотренных используемой бухгалтерской программой «1С: Бухгалтерия 8» ред. 3.0. Формы регистров бухгалтерского учета, применяемые организацией, приведены в приложении №4 к данному приказу. Регистры бухгалтерского учета составляются и на бумажном носителе, и/или в электронной форме (п. 6 ст. 10 Федерального закона от 06.12.11 №402-ФЗ «О Бухгалтерском учете»).

Это говорит о том, что ООО «Бюро Ваше Решение» использует регистры, как положено. Один из таких регистров я получила возможность рассмотреть – это оборотно-сальдовая ведомость.

Оборотно-сальдовая (оборотная) ведомость – регистр бухгалтерского учета, предназначенный для контроля операций и сальдо по счетам бухгалтерского учета и составления бухгалтерской отчетности.

Оборотно-сальдовая ведомость содержит сальдо (остатки) на начало и на конец периода и обороты по дебету и кредиту за данный период для каждого применяемого компанией счёта (субсчёта) бухгалтерского учета.

Оборотно-сальдовая ведомость, как правило, автоматически формируется используемой программой автоматизации бухгалтерского учета на основании введенных в программу операций (проводок по счетам бухгалтерского учета).

Оборотно-сальдовая ведомость может быть синтетической или аналитической.

Синтетические счета содержат информацию по более общим группировочным признакам об имуществе, его источниках, хозяйственных процессах только в денежном измерении, а учет, осуществляемый на этих счетах, называют синтетическим.

Аналитические счета используются в целях детальной характеристики учитываемых объектов как в денежном, так и неденежном измерении, а учет, осуществляемый на этих счетах, называют аналитическим.

Оборотно-сальдовая ведомость ООО «Бюро Ваше Решение» выполнена в программе 1С, о чем гласит информация из учетной политики. У меня имеются две аналитические «оборотки» по счету 60 и по счету 62. (Приложения 2 и 3). В каждой из них можно увидеть примерно одинаковое строение аналитической таблицы – шапка состоит из четырех столбцов – Счет/наименование счета, сальдо на начало, обороты за период и сальдо на конец соответственно – вполне себе обычное строение оборотки.

Счет 60 предусматривает расчеты с поставщиками и подрядчиками, поэтому мы можем увидеть их перечень в первой столбце. Аналогичная ситуация с 62 счетом – мы можем ознакомиться со списком тех, кто использует услуги нашего предприятия. Таблица готова, теперь можно перейти к ее заполнению.

Сальдо на начало – это остатки по счетам с прошлого периода. По дебету отображаются плюсовые остатки, по кредиту же – минусовые, что, собственно, логично, так как счета, рассматриваемые сейчас – активно-пассивные. Например, в оборотно-сальдовой ведомости по счету 60 мы можем видеть, что с прошлого года у организации остался дебетовый остаток с организацией ООО «Марина» и несколько кредитовых – например, ПАО «ВЫМПЕЛКОМ». Это следует учитывать, потому что эта информация понадобится при составлении сальдо на конец периода.

Обороты за период – это все операции, которые происходили в организации в течении определенного периода, а если быть точнее – их суммы. Принцип построения все тот же и всем бухгалтерам знакомый – дебет и кредит. В ООО «Бюро Ваше Решение» в общем сумме по счету 60 в дебете получилось 3901208, 38, в кредите – 2947664,29. Можно сделать вывод, что дохода по этому счету вышло больше, чем расхода. По счету 62 в дебете получилось 13689275,10, в кредите – 14370804,30, в данном случае расхода получилось больше, чем дохода.

Сальдо на конец периода – это такой конечный итог, вышедший в результате всех операций. Если при этом в периоде были остатки на начало – они входят в состав расчета конечного итога. Это можно проследить в оборотно-сальдовой ведомости по счету 60 на примере контрагента ООО «Марина». Остаток на начало был 66303,00, в результате хозяйственной деятельности приход был в сумме 1495020,50, расход – 1561323, 50 (что заметно больше дохода), но так как у нас был дебетовый остаток, он покрыл расход и сальдо на конец по этому субсчету закрылось.

По такому принципу и работает оборотно-сальдовая ведомость. Для разных счетов она будет выглядеть по-разному. Общая же оборотка (синтетическая) будет содержать информацию по всем счетам и придерживаться золотого правила – дебет всегда равен кредиту, что может не всегда работать с аналитическими.

3. Бухгалтерская (финансовая отчетность) ООО «Бюро Ваше Решение»

Бухгалтерская отчетность - это основной финансовый отчет юридического лица перед государством. В законе дается такое определение: "Бухгалтерская (финансовая) отчетность - это информация о финансовом положении экономического субъекта на отчетную дату, о финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями законодательства". Это определение содержится в Федеральном законе России "О бухгалтерском учете".

Отсюда следует, что бухгалтерская отчетность должна давать полную картину о финансовом состоянии организации за конкретный период.

Законом 402-ФЗ о бухгалтерском учете установлено, что бухгалтерская отчетность должна быть:

- Достоверной. Она должна содержать правильные сведения и давать реальное представление о финансовом положении компании.

- Полезной. Полезность определяется критериями уместности, надежности, сравнимости и своевременности. Полной.

- Существенной. Она должна включать существенные показатели, то есть те, которые имеют влияние на принятие экономических решений.

- Нейтральной. Нейтральность подразумевает объективность и исключает одностороннее представление интересов той или иной группы.

- Последовательной.

- Полной.

ООО «Бюро Ваше Решение» соблюдает все установленные правила.

В практическом плане бухгалтерская отчетность - это ряд документов, которые необходимо заполнять и представлять в контролирующие органы всем организациям - коммерческим, бюджетным, страховым и прочим.

Это:

- бухгалтерский баланс.

- отчёт о финансовых результатах.

- отчёт об изменениях капитала.

- отчёт о движении денежных средств.

ООО «Бюро Ваше Решение» сдает упрощенную финансовую отчетность в связи с тем, что является малым предприятием.

- Малые предприятия имеют право не только вести упрощенный бухгалтерский учет, но и формировать бухгалтерскую отчетность по упрощенной системе.

- Упрощенная отчетность предполагает составление упрощенного бухгалтерского баланса, упрощенного отчета о финансовых результатах, а для некоммерческих организаций – упрощенного отчета о целевом использовании средств.

Другие формы бухгалтерской отчетности малые предприятия могут не составлять вовсе, если посчитают, что информация в других формах не будет являться существенной для оценки финансового положения малого предприятия или его финансовых результатов (п. 6 Приказа Минфина от 02.07.2010 № 66н). Особенности в сроках представления годовой бухгалтерской отчетности для малых предприятий законом не предусмотрены. Как и все организации, не позднее 31 марта они обязаны представлять годовую отчетность.

Поэтому, в состав отчетности ООО «Бюро Ваше Решение» входят только бухгалтерский баланс и отчет о финансовых результатах, построенных по упрощенной системе. По полученному и заполненному в организации документу можно изучить этот момент подробнее. (Приложение 4).

3.1. Бухгалтерский баланс:

В заголовочной части баланса автоматически из карточки регистрации клиента в системе «СБИС» указываются следующие сведения:

- период, за который составляется баланс;

- номер корректировки (если баланс первичный, то указывается «0»);

- название организации и ИНН;

- код по классификатору предприятий и организаций (ОКПО);

- код вида экономической деятельности (ОКВЭД2);

- код организационно-правовой формы (ОКОПФ);

- код формы собственности (ОКФС);

- единица измерения, в которой составлен баланс и ее код (ОКЕИ);

-адрес организации в соответствии с учредительными документами.

Баланс состоит из двух разделов: актива и пассива. В этих разделах по каждой из строк показатели отражаются по состоянию на отчетную дату, а также на конец двух предыдущих лет.

В списке активов числится пять значений: Материальные внеоборотные активы, нематериальные финансовые и другие внеоборотные активы, запасы, денежные средства и денежные эквиваленты, финансовые и другие оборотные активы.

Как заполняются активы – табл. 2

| Наименование показателя | Код строки | Что отражается | Порядок отражения |

| АКТИВ | |||

| Материальные внеоборотные активы | 1150 | Остаточная стоимость основных средств | Сальдо по счету 01 – Сальдо по счету 02 (без учета амортизации объектов, учитываемых по счету 03) + Сальдо по счетам: 07, 08 (в части расходов на незавершенное строительство) Сальдо по счету 03 – Сальдо по счету 02 (без учета амортизации объектов, учитываемых по счету 01) |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | Остаточная стоимость нематериальных активов и долгосрочных финансовых вложений | Сальдо по счету 04 – Сальдо по счету 05 Сальдо по счету 09* Сальдо по счетам: 55, 58, 73 (в части долгосрочных вложений) – сальдо по счету 59 (в части резервов под долгосрочные вложения) |

| Запасы | 1210 | Стоимость материально-производственных запасов | Сальдо по счетам: 10, 11, 15 (кроме сумм, отраженных по строке 1170) 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 – Сальдо по счетам: 14, 42 + (-) Сальдо по счету 16 (кроме сумм, отраженных по строке 1170) |

| Денежные средства и денежные эквиваленты | 1250 | Остаток денежных средств и их эквивалентов | Сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57 |

| Финансовые и другие оборотные активы | 1230 | Краткосрочные финансовые вложения, сумма задолженности различных дебиторов и прочие оборотные активы | Сальдо по счетам: 55, 58, 73 (в части краткосрочных вложений) – сальдо по счету 59 (в части резервов под краткосрочные вложения) Дебетовое сальдо по счетам: 60, 62, 68, 69, 70, 71, 73, 75, 76 – Сальдо по счету 63 |

| БАЛАНС | 1600 | Стоимость всего имущества организации | Сумма всех строк актива баланса(рассчитывается автоматически) |

В отчетности ООО «Бюро Ваше Решение» заполнены два из них – денежные средства и прочие оборотные активы. Как и в обычном бухгалтерском балансе, суммы записываются в тысячах рублей. Проанализировав активы предприятия, можно заметить, что по показателям денежных средств сумма уменьшалась, а по показателям активов повышалась, что может свидетельствовать об активной деятельности предприятия.

В списке пассивов числится уже восемь значений: Капитал и резервы, целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды, долгосрочные заемные средства, другие долгосрочные обязательства, краткосрочные заемные средства, кредиторская задолженность и другие краткосрочные обязательства.

Как заполняются пассивы – продолжение табл 2.

| ПАССИВ | |||

| Капитал и резервы *** | 1300 | Размер собственного капитала организации (уставный, добавочный и резервный капиталы, нераспределенная прибыль (убыток) и др.) | Сальдо по счетам 80, 82, 83, 84, 99 Сальдо по дебету счета 81 |

| Целевые средства *** | 1350 | Сумма вступительных взносов и прочих целевых средств | Сальдо по счетам: 86 (в части целевых средств), 84 |

| Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды *** | 1360 | Сумма паевых взносов членов потребительского кооператива, инвестиционных средств на приобретение и (или) создание основных средств, величина специальных целевых фондов | Сальдо по счетам: 80, 82, 83, 84, 86 (в части неделимого фонда и целевых средств) |

| Долгосрочные заемные средства | 1410 | Задолженность по долгосрочным (свыше 12 месяцев) кредитам и займам | Сальдо по счету 67 |

| Другие долгосрочные обязательства | 1450 | Прочие обязательства со сроком погашения более 12 месяцев, не отраженные в других строках данного раздела | Сальдо по счетам: 60, 62, 68, 69, 73, 75, 76, 77 * , 86, 96 (в части долгосрочных обязательств) |

| Краткосрочные заемные средства | 1510 | Задолженность по краткосрочным (до 12 месяцев) кредитам и займам | Сальдо по счету 66 |

| Кредиторская задолженность | 1520 | Сумма краткосрочной задолженности кредиторам | Кредитовое сальдо по счетам: 60, 62, 68, 69, 70, 71, 73, 75, 76 |

| Другие краткосрочные обязательства | 1550 | Прочие обязательства со сроком погашения до 12 месяцев, не отраженные в других строках данного раздела | Сальдо по счетам: 76, 86, 96, 98 (в части прочих краткосрочных обязательств) |

| БАЛАНС | 1700 | Сумма всех источников финансирования | Сумма всех строк пассива баланса (рассчитывается автоматически) |

* - Строки заполняются в том случае, если организация – субъект малого предпринимательства применяет ПБУ 18/02.

** - Сумма убытка по строке 1300 указывается со знаком «минус».

*** - Строку «Капитал и резервы» заполняют коммерческие организации. Некоммерческие организации вместо строки «Капитал и резервы» заполняют строки «Целевые средства» и «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

ООО «Бюро Ваше Решение» - коммерческая организация. В этом разделе баланса у нее заполнено три элемента – краткосрочные заемные средства, капиталы и резервы и кредиторская задолженность. Анализируя отчетность, можно проследить ситуацию, что собственные средства организации в течении времени только росли, а заемные средства – уменьшались, что свидетельствует о том, что ООО «Бюро Ваше Решение» со временем больше использует именно собственные средства предприятия, нежели заемные, что говорит о его стабильном положении.

Подробнее я проанализирую бухгалтерский баланс чуть позже.

3.2. Отчет о финансовых результатах:

Отчет о финансовых результатах предназначен для отражения сведений о доходах и расходах организации. Он составляется по итогам отчетного периода и за аналогичный период предыдущего года.

Что отражается в отчете о финансовых результатах – табл 3.

| Наименование показателя | Код строки | Что отражается | Порядок отражения |

| Выручка | 2110 | Выручка от продажи продукции, товаров, работ и услуг | Кредитовый оборот по счету 90 (субсчет 90-1 «Выручка») – Дебетовый оборот по счету 90 (субсчета: 90-3 «НДС», 90-4 «Акцизы») |

| Расходы по обычной деятельности | 2120 | Расходы, связанные с изготовлением и продажей продукции, товаров, работ и услуг | Дебетовый оборот по счету 90 (субсчет 90-2 «Себестоимость продаж») |

| Проценты к уплате | 2330 | Расходы в виде начисленных к уплате процентов | Дебетовый оборот по счету 91 (субсчет 91-2 «Прочие расходы» в части уплаченных процентов) |

| Прочие доходы | 2340 | Доходы от участия в других организациях, проценты к получению и иные доходы | Кредитовый оборот по счету 91 (субсчет 91-1 «Прочие доходы») – Дебетовый оборот по счету 91 (субсчет 91-2 «Прочие расходы» в части НДС, акцизов и иных аналогичных платежей) |

| Прочие расходы | 2350 | Иные расходы, не отраженные в других строках данной формы | Дебетовый оборот по счету 91 (субсчет 91-1 «Прочие доходы») – Дебетовый оборот по счету 91 (субсчет 91-2 «Прочие расходы» в части НДС, акцизов и иных аналогичных платежей) |

| Налоги на прибыль (доходы) | 2410 | Сумма налога на прибыль, начисленная к уплате в бюджет либо единого налога, уплачиваемого при УСН | (Кредитовый оборот – Дебетовый оборот) по счету 68 (субсчет «Расчеты по текущему налогу на прибыль» либо «Расчеты по единому налогу») |

| Чистая прибыль (убыток) | 2400 | Прибыль (убыток), остающаяся в распоряжении организации | Оборот по счету 99 в корреспонденции со счетом 84 стр. 2400 = стр. 2110 – стр. 2120 –стр. 2330 + стр. 2340 – стр. 2350 – стр. 2410 (рассчитывается автоматически) |

Рассматривая отчет о финансовых результатах ООО «Бюро Ваше Решение», можно заметить, что в прошлом году организация потерпела убытки, так как расхода вышло больше, чем дохода. Чистый убыток составил 154000. Однако в этом году ситуация заметно улучшилась и доходов вышло больше, чем расходов – чистая прибыль составила 1782000.

3.3. Другие формы отчетности

Отчет об изменениях капитала – это табличная форма бухгалтерской отчетности, детализирующая данные о наличии и изменении капитала и резервов организации по их видам.

Отчет о движении денежных средств (ОДДС) – это табличная форма бухгалтерской отчетности, содержащая данные о движении денежных средство в разрезе статей их поступления в организации и выплаты.

Пояснительная записка – это расшифровка показателей бухгалтерской отчетности. Грамотно составленная пояснительная записка расположит проверяющих к вашей компании, значительно облегчит сдачу баланса и снизит вероятность внеочередной налоговой проверки.

Эти формы отчетности отсутствуют в ООО «Бюро Ваше Решение» или организация не считает нужным их использовать.

4. Учетная политика ООО «Бюро Ваше Решение»

Учетная политика является основополагающим документом, на основании которого ведется финансовый учет предприятия. Содержащаяся в нем информация - инструмент ведения бухгалтерского учета внутри организации, внутренний свод законов и правил учетного процесса организации.

После вступления в силу главы 25 НК РФ перед предприятиями встала необходимость формирования также учетной политики для целей налогообложения, целью которой является установление порядка формирования баз для исчисления различных видов налогов, а также порядка их исчисления.

В бухгалтерском учете под учетной политикой понимается принятая организацией совокупность способов ведения бухгалтерского учета, включающая первичное наблюдение, стоимостное измерение, текущую группировку и итоговое обобщение фактов хозяйственной деятельности. При формировании учетной политики организации в соответствии с ПБУ 1/2008 "Учетная политика организации" раскрывают в ней способы начисления амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, незавершенного производства и готовой продукции (работ, услуг), доходов и расходов.

При этом также утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета

В учетной политике для целей налогообложения организации необходимо отразить методику определения величин, формирующих налоговую базу (методологические приемы и способы налогового учета), и общий порядок ведения налогового учета (организационно-технические способы ведения налогового учета). Одновременно приложениями к учетной политике для целей налогообложения утверждаются формы аналитических регистров налогового учета, которые налогоплательщик разрабатывает самостоятельно.

У ООО «Бюро Ваше Решение» УП упрощена. Ознакомились мы с ней еще в приложении 1.

В ряде норм главы 25 НК РФ содержится прямое указание на необходимость отражения в учетной политике для целей налогообложения применяемых налогоплательщиком методологических приемов и способов налогового учета (порядок признания доходов и расходов, специальные коэффициенты, предельные величины расходов и др.) как обязательных элементов учетной политики.

В главе 25 НК РФ также предусмотрены методы, правила и способы, обязательность отражения которых в учетной политике для целей налогообложения при этом не установлена. Налогоплательщик может определить самостоятельно те положения, которые он включит в свою учетную политику для целей налогообложения. Необходимо также иметь в виду, что в соответствии со статьей 313 НК РФ решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода. Так, например, при желании предприятия перейти с метода определения выручки "по отгрузке" на метод "по оплате" для целей исчисления налога на добавленную стоимость (далее НДС) предприятие столкнется с ограничением, вводимым статьей 167 НК РФ, согласно которому "учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения соответствующим приказом, распоряжением руководителя организации".

Изменение учетной политики производится:

- при изменении требований, установленных законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами;

- при разработке или выборе нового способа введения учета, применение которого позволит повысить качество информации об объекте учета;

- при существенном изменении условий деятельности экономического субъекта

В последнем случае изменения в учетной политике могут быть связаны с реорганизацией предприятия - слиянием, разделением, присоединением.

Исходя из положений подпунктов 20 и 21 ПБУ 1/2008 "Учетная политика организации", для сопоставимости информации, данные за предыдущий год, которые переносятся в отчетность текущего года, надо представить так, будто бы новая учетная политика применялась и в прошлом году. Другими словами, необходимо обеспечить сопоставимость данных бухгалтерской отчетности. Для этого необходимо провести количественную оценку изменений в отчетности. При этом в учете никакие записи не делаются, а корректировки отражаются только в бухгалтерской отчетности.

Изменение учетной политики должно быть обоснованным и оформляться соответствующей организационно-распорядительной документацией. Оно производиться сначала отчетного года, если иное не обусловливается причиной такого изменения.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Информация о них должна, как минимум, включать:

- причину изменения учетной политики,

- оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год);

- указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы.

Существует два подхода к отражению изменений в учетной политике:

- перспективный;

- ретроспективный.

Суть перспективного подхода состоит в том, что изменение показателей в связи с изменением учетной политики организации, осуществляется в начале или в течение года, с которого внедряются новые способы учета. При использовании ретроспективного подхода изменение показателей, вызванное сменой учетной политики, производится путем корректировки входящих остатков в отчетности. При этом никакие записи на счетах бухгалтерского учета не производятся, т.к. корректировка осуществляется в межотчетный период.

Итак, учетная политика фирмы остается неизменной в течение всего года. Однако в некоторых случаях организация может столкнуться с ситуацией, когда какие-либо нормы отражения операций в бухгалтерском учете первоначально не были установлены в учетной политике, появились новые участки бухгалтерского учета или новые виды деятельности.

Появление новых участков бухгалтерского учета может быть связано с открытием филиала, с появлением новых объектов учета (например, нематериальных активов), с необходимостью ведения раздельного учета по товарам, облагаемым и не облагаемым НДС, и так далее. Во всех перечисленных случаях вносить дополнения в учетную политику можно в любой момент отчетного года.

Дело в том, что утверждение способа ведения бухгалтерского учета операций, которые возникли в деятельности фирмы впервые, не является изменением учетной политики (п. 16 ПБУ 1/2008 "Учетная политика организации"). При этом никаких ограничений на внесение дополнений в учетную политику фирмы нормативными документами по бухгалтерскому учету не установлено.

Отметим, что применять такой порядок можно и при внесении изменений и дополнений в налоговую учетную политику. НК РФ никаких ограничений на этот счет не содержит. Если же фирма утвердила учетную политику сразу, что называется, на все случаи жизни, то впервые возникшие события, по которым ранее были приняты неверные решения, приведут к изменениям учетной политики. И тогда соответствующие изменения можно будет внести не ранее чем с 1 января следующего года.

Все изменения, произошедшие в учетной политике, а также оказавшие влияние на финансовый результат деятельности предприятия должны быть отражены в пояснительной записке к финансовой отчетности за соответствующий период.

Таким образом, согласно пункту 5 ПБУ 1/2008 "Учетная политика" организации при формировании своей учетной политики исходят, в том числе из допущения, что принятая организацией учетная политика применяется последовательно от одного отчетного периода к другому.

Иными словами, ПБУ 1/2008 "Учетная политика организации" не обязывает предприятия формировать свою учетную политику ежегодно. Тем не менее, на практике, вероятность возникновения в течение года обстоятельств, объективно требующих корректировки учетной политики, относительно высока.

5. Налоговые декларации и контроль в ООО «Бюро Ваше Решение»

ООО «Бюро Ваше Решение» находится на упрощенной системе налогообложения, поэтому ее налоговые декларации также упрощены.

НД по УСН – это налоговая декларация, которую представляют налогоплательщики, имеющие право применять упрощенную систему налогообложения (УСН).

Сроки сдачи НД по УСН для организаций - не позднее 31 марта года, следующего за истекшим налоговым периодом (налоговый период – календарный год).

Когда все необходимые разделы налоговой декларации будут заполнены, необходимо провести её проверку, а затем отправить в контролирующие органы.

Начинать заполнение налоговой декларации следует с раздела 2.1.1, т.к. моя организация использует в качестве объекта налогообложения «доходы». Далее на основе разделов 2.1.1, 2.1.2 или 2.2 заполняется соответственно раздел 1.1 или 1.2. В последнюю очередь оформляется титульный лист.

Это налоговая декларация по общему налогу УСН. Однако, в учетной политике организации сказано следующее: «Учет доходов, вычетов, сумм начисленного и уплаченного НДФЛ, по которому организация выступает налоговым агентом, ведется в регистре налогового учета по форме 6-НДФЛ». Это еще одна налоговая декларация, которую можно рассмотреть в ООО «Бюро Ваше Решение» - расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Налоговые агенты должны сдавать расчет 6-НДФЛ за первый квартал, полугодие и девять месяцев не позднее последнего дня месяца, который следует за соответствующим периодом. Например, расчет за первый квартал надо подать не позднее 30 апреля, за полугодие — не позднее 31 июля, а за девять месяцев — не позднее 30 октября. Еще налоговые агенты должны не позднее 1 марта сдать годовой отчет. Если последний день срока сдачи приходится на нерабочий день, то последний день переносится на следующий за ним рабочий день.

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте ценным письмом с описью вложения. По желанию можно добавить уведомление о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

Но для бумажных отчетов есть ограничения. Налоговый агент может передать расчет на бумаге, если отчитывается максимум за 10 человек, которым в отчетном периоде выплатил доходы, облагаемые НДФЛ.

В электронном виде 6-НДФЛ сдается через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ. Такую подпись можно получить налоговой инспекции.

Это две налоговые декларации, с которыми мне удалось познакомиться во время практики в ООО «Бюро Ваше Решение». Я подробно изучала их на прошлой практике. (Приложение 5 и 6).

6. Статистическая отчетность ООО «Бюро Ваше Решение»

Статистическая отчетность – это централизованная форма контроля государством за деятельностью организаций, предприятий, учреждений через периодически поставляемых в соответствующие органы установленных в законном порядке статистических отчётов, содержащих данные о деятельности организации за определённый период. Достоверность сведений в статистических отчётах удостоверяется подписями ответственных лиц. Варианты предоставления статистической отчётности: почта, телетайп, факсимильная связь, электронная почта и так далее.

Статотчетность подразделяется в зависимости от периодичности ее представления на срочную, месячную, квартальную, полугодовую и годовую. Для их заполнения используется информация, содержащаяся в документах компании, т.е. они являются документальным подтверждением достоверности отраженных данных в отчетах.

В практике российской статистической деятельности отчетность подразделяется на две большие группы:

- общая отчетность, содержащая одни и те же сведения для определенной сферы экономики и для хозяйствующих субъектов в целом;

- специализированная отчетность, содержащая специфические показатели и сведения по отдельным отраслям экономики.

Формы отчетности для заполнения компаниями при проведении статнаблюдения утверждаются и регламентируются Росстатом. В них включаются показатели и сведения по хозяйствующему субъекту, необходимые для дальнейшего анализа органами статистики.

Форм статистического наблюдения достаточно много, но какие именно нужно представлять для исследования - зависит от деятельности хозяйствующего субъекта, его организационно-правовой формы, принадлежности к малому предпринимательству и т.д. Наиболее распространенными формами отчетности являются сведения:

- о деятельности предприятия (1-предприятие);

- о финансовом состоянии организации (П-3);

- о количестве, зарплате и движении сотрудников компании (П-4);

- о неполной занятости и движении сотрудников (П-4 (НЗ));

- о количестве и зарплате сотрудников (1-Т) - для компаний, не представляющих ежемесячную форму П-4;

- о дополнительном профобразовании сотрудников компании (1-кадры);

- об основных показателях деятельности малого предприятия (ПМ).

Информацию о том, какие именно формы необходимо сдавать хозяйствующему субъекту, можно найти на сайте Росстата. Также можно получить консультацию у специалистов территориального отделения органов статистики.

Статистическую отчетность проще формировать в программе 1С:Зарплата и управление персоналом 8, поскольку в этом случае информация будет представлена в соответствии с данными бухгалтерского, налогового и кадрового учета. Специалисту потребуется меньше времени на формирование и представление документов, а информация в них будет достоверная и точная.

В типовой конфигурации 1С содержится обширный перечень различных форм статистической отчетности. Однако если какой-то формы не хватает из-за ее специфичности, можно дополнить программу, внеся соответствующие корректировки, или же использовать универсальный отчет статистики. Он предназначен для того, чтобы подготавливать форму статотчетности на основании XML-шаблонов, публикуемых Росстатом.

На основании универсального статотчета можно заполнить необходимую форму отчетности, выгрузить ее в электронном виде и отправить в территориальные органы статистики. Кроме того, ее можно не выгружать, а после формирования сразу же направить по защищенным каналам в госорганы.

Для формирования универсального отчета необходимо открыть вкладку "Статистика" и перейти в раздел "Прочие формы". После выбора формы, которая имеется в перечне, нужно нажать на кнопку "Создать", и тогда откроется форма для заполнения отчета. Если же формы в перечне нет, то нужно зайти в "Шаблоны" и загрузить необходимый отчет, предварительно скачав его с сайта Росстата.

Во время прохождения практики мне не удалось ознакомиться со статистической отчетностью.

7. Анализ бухгалтерского баланса ООО «Бюро Ваше Решение»

Табл 4 - Анализ динамики и структуры имущества ООО «Бюро Ваше Решение»

|

Показатели | На начало года | На конец года | Изменение (+/-) | |||

| Сумма (тыс. р.) | Уд. вес (%) | Сумма (тыс. р.) | Уд. вес (%) | Сумма (тыс. р.) | Уд. вес (%) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Активы, всего | 1543 | 100 | 2497 | 100 | +954 | 0 |

| в т.ч. | ||||||

| Материальные внеоборотные активы | 0 | 0 | 0 | 0 | 0 | 0 |

| Нематериальные финансовые и другие внеоборотные активы | 0 | 0 | 0 | 0 | 0 | 0 |

| Запасы | 0 | 0 | 0 | 0 | 0 | 0 |

| Денежные средства и денежные эквиваленты | 391 | 25,34 | 144 | 5,77 | -247 | -9,79 |

| Финансовые и другие оборотные активы | 1152 | 74,66 | 2353 | 94,23 | +810 | +14,45 |

Аналитическое заключение: Проанализировав активы баланса предприятия, можно заметить, что денежные средства отчетного года имеют сумму меньшую, чем в прошлом на 247, однако финансовые и другие активы с годами только увеличиваются – с прошлого на отчетный они стали больше на 810. Предприятие активно выполняет свою задачу, не задерживая денежные средства, но увеличивая другие свои активы.

Табл 5 - Анализ динамики и структуры пассивов ООО «Бюро Ваше Решение»

|

Показатели | На начало года | На конец года | Изменение (+/-) | |||

| Сумма (тыс. р.) | Уд. вес (%) | Сумма (тыс. р.) | Уд. вес (%) | Сумма (тыс. р.) | Уд. вес (%) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Пассивы, всего | 1543 | 100 | 2497 | 100 | +954 | 0 |

| В т.ч. | ||||||

| Капитал и резервы | 334 | 21,65 | 2115 | 84,70 | +1781 | +63,05 |

| Целевые средства | 0 | 0 | 0 | 0 | 0 | 0 |

| Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды | 0 | 0 | 0 | 0 | 0 | 0 |

| Долгосрочные заемные средства | 0 | 0 | 0 | 0 | 0 | 0 |

| Другие долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 |

| Краткосрочные заемные средства | 502 | 32,53 | 205 | 8,21 | -297 | -24,32 |

| Кредиторская задолженность | 707 | 45,82 | 177 | 7,09 | -530 | -38,73 |

Аналитическое заключение: Проанализировав пассивы предприятия, можно сделать вывод, что предприятие постепенно переходит с заемных средств на собственные – сумма собственного капитала стала больше на 1781, а заемных средств стало меньше – на 827. Можно сделать вывод, что ООО «Бюро Ваше Решение» постепенно рассчитывается с долгами и в ходе активной деятельности набирает собственный капитал, а значит получает более устойчивое экономическое положение.

Табл. 6 - Группировка активов по уровню ликвидности и обязательств по срочности оплаты

| Группа активов | Строки баланса | Сумма, тыс. руб. | Группа пассивов | Строки баланса | Сумма, тыс руб. | ||

| на начало года | на конец года | на начало года | на конец года | ||||

| Наиболее ликвидные активы (А1) | 1250 | 391 | 144 | Наиболее срочные обязательства (П 1) | 1520 | 707 | 177 |

| Быстро реализуемые активы (А2) | 1230 | 1152 | 2353 | Краткосрочные обязательства (П2) | 1510 | 502 | 205 |

| Медленно реализуемые активы (A3) | 1210 | 0 | 0 | Долгосрочные обязательства (ПЗ) | 1410 1450 | 0 | 0 |

| Трудно реализуемые активы (А4) | 1150 | 0 | 0 | Собственный капитал (П4) | 1300 | 334 | 2115 |

| Валюта баланса | 1600 | 1543 | 2497 | Валюта баланса | 1600 | 1543 | 2497 |

Вывод: В ООО «Бюро Ваше Решение» преобладают быстрореализуемые активы, а пассивы в ней преобладают не срочные по убыванию.

Табл. 7 - Показатели ликвидности

| Показатель | На начало года | На конец года | Изменение | Оценка тенденции («+» - желательная; «-» - нежелательная) |

| 1. Коэффициент текущей ликвидности | 1,276261373 | 6,5366492147 | +5,2603878417 | + |

| 2. Коэффициент критической ликвидности (промежуточного покрытия) | 1,276261373 | 6,5366492147 | +5,2603878417 | + |

| 3. Коэффициент абсолютной ликвидности | 0,323407775 | 0,3769633508 | +0,0528856008 | + |

Аналитическое заключение: Анализ ликвидности ООО «Бюро Ваше Решение» показал, что организация способна погасить все краткосрочные обязательства в скором времени, а ее платежеспособность достаточно высока и увеличилась в разы, по сравнению с прошлым годом. Даже если положение организации станет критическим, она способна справиться за счет своих денежных средств.

Табл. 8 - Показатели финансовой устойчивости (относительные показатели)

| Показатели | на начало периода | на конец периода | изменение | |

| Коэффициент капитализации, U1 | 3,619760479 | 0,180646572 | -3,4391458 | |

| Коэффициент обеспеченности собственными источниками финансирования, U2 | 0,2164614388 | 0,8470164197 | +0,6305549809 | |

| Коэффициент финансовой независимости, U3 | 0,2164614388 | 0,8470164197 | +0,6305549809 | |

| Коэффициент финансирования, U4 | 1 | 1 | 0 | |

| Коэффициент финансовой устойчивости, U5 | 0,276261373 | 5,5366492147 | +5,2740354847 |

Аналитическое заключение: проанализировав финансовую устойчивость предприятия, можно сделать вывод, что ООО «Бюро Ваше Решение стало привлекать меньше заемных средств в отчетном году – значение снизилось на 3,4391458, большая часть оборотных активов стала финансироваться собственными источниками (увеличилась на 0,6305549809), общая сумма собственных финансовых источников растет. ООО «Бюро Ваше Решение» развивается в плане самостоятельности за счет большей надежды на собственные средства, нежели заемные и ее рост заметен при анализе.

8. Анализ отчета о финансовых результатах предприятия

Табл. 9 - Показатели состава, структуры и динамики доходов и расходов

| Показатель

| Состав доходов и расходов, тыс. руб. | Структура доходов и расходов, % | ||||

| Пред. | Отчётный год | Изменение (+,-) | Пред. год | Отчётный год | Изменение (+,-) | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1.Доходы – всего в том числе: | 7849 | 11741 | +3892 | 100,0 | 100,0 | – |

| 1.1.Выручка от реализации | 7794 | 11719 | +3925 | 99,30 | 99,81 | +0,51 |

| 1.2.Прочие доходы | 55 | 22 | -33 | 0,7 | 0,19 | -0,51 |

| 2. Расходы –всего в том числе: | 8003 | 9959 | +1956 | 100 | 100 | - |

| 2.1. Расходы по обычной деятельности | 7206 | 9066 | +1860 | 90,04 | 91,04 | +1 |

| 2.2. Прочие расходы | 571 | 594 | +23 | 7,13 | 5,96 | -1,17 |

| 2.3. Налог на прибыль | 226 | 299 | +73 | 2,83 | 3,00 | -0,17 |

| 3. Коэффициент Соотношения доходов и расходов организации | 0,980757216 | 1,1789336279 | +0,1981764119 | х | х | х |

Аналитическое заключение: В прошлом отчетном году организация потерпела убыток из-за большого процента расходов от основной деятельности, однако в этом году прибыли вышло гораздо больше и за счет доходов от основной деятельности смогла «наверстать упущенное» и подняться в плане прибыли.

Табл. 10 - Показатели рентабельности организации, (%)

| Показатели | Базис- ный год | Отчет- ный год | Измене- ние (+;-) |

| Рентабельность продаж | 0,92 | 17,76 | +16,84 |

| Рентабельность капитала | 21,56 | 98,39 | +76,83 |

| Рентабельность активов предприятия | -19,96 | 142,73 | +162,69 |

| Рентабельность собственного капитала | 21,56 | 98,39 | +76,83 |

Аналитическое заключение: Показатели рентабельности ООО «Бюро Ваше Решение» очень высоки, что значит, что организация умело использует свои ресурсы и с годами это получается все успешнее – показатели очень значительно увеличиваются в течении времени.

Заключение

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

Рассмотрев правила составления, состав, структуру и содержание бухгалтерской отчетности, можно сделать вывод, что она является необходимым инструментом, при помощи которого внешние и внутренние пользователи получают сведения, необходимые для оценки финансового состояния предприятия: о его стабильности и прибыльности; увеличении или уменьшении доли собственных средств; рискованности или доходности инвестиций; оценке эффективности использования ресурсов; целесообразности распоряжения инвестициями; способности организации гарантировать оплату труда и сохранение рабочих мест, выплачивать дивиденды, выполнять принятые на себя обязательства по расчетам за приобретенную продукцию и т. д. Положительная оценка деятельности предприятия в результате анализа бухгалтерской отчетности влечет за собой укрепление с ним партнерских взаимоотношений.

Основная цель практики – обобщение и закрепление теоретических знаний, а также приобретение практических навыков по составлению бухгалтерской отчетности и ее анализа – была достигнута.

Приложения