Тема IX . Издержки производства и прибыль

1. Сущность и структура издержек

2. Издержки фирмы в краткосрочный и долгосрочный период

3. Прибыль и факторы, ее определяющие

Вопрос 1. Существуют разные подходы к процессу формирования издержек. В экономической литературе можно выделить два подхода:

1) Социально-экономический (К. Маркс);

2) Неоклассический (А. Маршалл).

Первый подход анализировал издержки из затрат труда и капитала, без рыночных факторов (схема 9.1).

| |||||||||||

|  |  | |||||||||

| |||||||||||

| |||||||||||

Схема 9.1

Издержки производства — это стоимость потребленных средств производства (сырья, материалов, топлива, энергии, полуфабрикатов, износа основных фондов и др.) и рабочей силы на производство и реализацию товара (продуктов, услуг). По величине различают общественные издержки и издержки предприятия. Общественные издержки производства включают не только расходы на производство товаров и услуг, но и на их доставку и реализацию. Они составляют внутреннюю стоимость товара и служат основой цены предложения, которая должна не только покрыть затраты, но и дать прибыль. Издержки предприятия — это затраты предприятия на изготовление товаров. Эта часть издержек производства называется себестоимостью. Снижение себестоимости — основной фактор повышения рентабельности (доходности) предприятия. Пути снижения определяются на основе анализа структуры себестоимости, основными элементами которой являются:

1) сырье, основные и вспомогательные материалы. Их удельный вес резко колеблется от 10—15 до 90 % в материалоемких видах продукции;

2) топливо и электроэнергия. Их доля также подвержена значительным колебаниям от 10 до 60 % и более. В энергоемких производствам, например в производстве алюминия по этой статье затраты очень высоки;

3) амортизация. Находится в прямой зависимости от органического строения капитала: чем выше техническая оснащенность предприятия, тем больше суммы начисляемой амортизации для восстановления изношенного оборудования. По этой статье нередко приходится учитывать не только физический износ машин, но и моральный. Ведь предприятиям зачастую приходится заменять старые машины новыми досрочно, так как последние более производительны;

4) заработная плата и отчисления на социальное страхование. Удельный вес их на высокомеханизированных предприятиях невысок (10—15 %), а в сырьевых и других сферах, где преобладает ручной труд, затраты по этой статье достигают 85 % и более;

5) прочие затраты — 1,5—4 %.

Таким образом, зная структуру себестоимости выпускаемой продукции, возможно обоснованно определить, где именно можно сократить затраты и как сохранить, а еще лучше — повысить качество изделия.

Издержки обращения — это затраты живого и прошлого труда в денежной форме, необходимые для обслуживания процесса обращения товаров от производителей до потребителей. Совместно с издержками предприятия они образуют общественные издержки производства. По участию издержек обращения в образовании стоимости товара они делятся на дополнительные издержки и чистые. Чистые издержки обращения — это расходы, обусловленные исключительно самим процессом купли-продажи; расходы, необходимые для реализации стоимости товара. К таким расходам относятся затраты на оплату труда работников, обслуживающих непосредственно куплю-продажу, затраты на ведение счетных книг, корреспонденцию, содержание торговых контор, рекламу и т. п. Наряду с чистыми издержками обращения реализация товаров требует и таких расходов, которые вызываются продолжением производственных процессов в сфере обращения. К ним относятся: сортировка, расфасовка, упаковка товаров; их хранение, транспортировка от места производства к пунктам их реализации.

Второй, неоклассический подход к определению величины издержек производства несколько отличается (рис. 9.1).

|

Рис. 9.1. Деление издержек на явные и неявные

Суть современно подхода выражена в концепции «издержек упущенных возможностей» (альтернативные издержки). Отправная позиция этой концепции следующая: 1) запасы ресурсов ограничены; 2) имеется несколько возможностей применения для всех ресурсов. Следовательно, использование какого-либо ресурса в производстве того или иного товара является результатом выбора между несколькими альтернативными вариантами использования данного ресурса.

Величина издержек упущенных возможностей — это денежная выручка от наиболее выгодного из всех альтернативных способов использования ресурсов. У предприятия наряду с явными издержками (затратами на материалы, оборудование, рабочую силу) существуют неявные издержки (стоимость затраченных ресурсов, являющихся собственностью фирмы: оплата труда предпринимателя, процент на вложенный капитал). Издержки упущенных возможностей — это сумма явных (тождественных бухгалтерским) и неявных издержек. Например, если вы оставили работу учителя, сняли деньги со своего счета в банке и занялись фермерской деятельностью, то в издержки своего производства вы должны внести потерянную вами зарплату учителя и процент на сумму денег, которые ранее лежали в банке. Иными словами, экономические издержки включают не только затраты на сырье и зарплату, но и доходы, которые можно было бы получить, вложив свои ресурсы в наиболее выгодные сферы предпринимательства.

С точки зрения зависимости величины издержек С от объема продукции подразделяют постоянные издержки и переменные издержки.

Постоянные издержки Fc не зависят от объема выпуска продукции. Это затраты на эксплуатацию здания, оборудования, арендная плата, административно-управленческие расходы, некоторые виды налогов.

Переменные издержки Vc изменяются с изменением объема производства. Это затраты на материалы, на рабочую силу.

Общие издержки Тс на производство Q единиц товара равны сумме общих постоянных и общих переменных издержек.

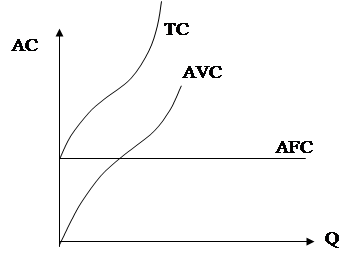

Производителя часто интересует величина не столько общих издержек, сколько средних издержек (график 9.1).

График 9.1

Средние издержки АС есть частное от деления общих издержек на объем выпуска продукции:  . При этом АС = AFC + AVC, где АС — средние издержки, AFC — средние постоянные издержки, AVC — средние переменные издержки.

. При этом АС = AFC + AVC, где АС — средние издержки, AFC — средние постоянные издержки, AVC — средние переменные издержки.

Поскольку сумма постоянных издержек постоянна, то средние постоянные издержки AFC уменьшаются с ростом объема продукции. Когда выпускается малое число единиц продукции, на них падает вся тяжесть постоянных издержек. При увеличении объема производства средние постоянные издержки снижаются, и их величина стремится к нулю.

Иным образом ведут себя средние переменные издержки. На поведение средних переменных издержек влияет так называемый закон убывающей производительности. Предполагается, что если есть хотя бы один постоянный ресурс, количество которого не может быть изменено (размер земельного участка, уровень технологии и т. п.), то при увеличении переменных издержек на прочие ресурсы средняя производительность переменных ресурсов сначала возрастает (средние переменные издержки падают), а затем, начиная с некоторого выпуска Q1, производительность снижается (средние переменные издержки растут).

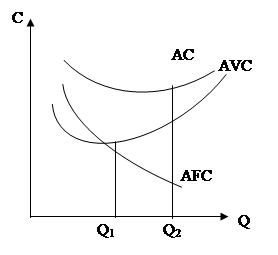

|  | ||

График 9.2 График 9.3

АС — средние общие издержки;

МС — предельные издержки;

АVC — средние переменные издержки;

AFC — средние постоянные издержки,

При производстве Q единиц.

Поведение средних общих издержек AC определяется:

1) поведением средних переменных издержек AVC, на которое оказывает влияние закон убывающей производительности;

2) поведением средних постоянных издержек AFC, которые уменьшаются с увеличением объема выпуска Q.

На графике 9.2 средние переменные издержки AVC принимают минимальное значение при объеме выпуска Q1. Далее средние переменные издержки AVC начинают возрастать. Однако средние постоянные издержки продолжают падать. В результате средние издержки АС сначала еще некоторое время будут падать, пока снижение постоянных издержек не будет компенсироваться ростом средних переменных издержек. С этого момента средние издержки АС начинают возрастать. Поскольку изменение средних общих издержек неравномерно, возникает необходимость измерения предельных изменений. Допустим, предприятие выпускает Q единиц продукции с общими издержками ТС. Возникает вопрос: на какую величину ∆ТС увеличатся общие издержки при увеличении выпуска на ∆Q единицу?

Такой подход приводит к понятию предельных издержек.

Так как приращение постоянных издержек равно нулю, то общие предельные издержки равны предельным переменным издержкам и не зависят от постоянных издержек.

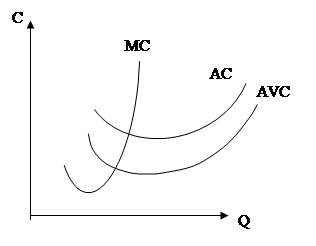

Функции предельных и средних издержек взаимосвязаны. Представим себе, что предельные издержки выше средних на каком-то интервале выпуска продукции. Тогда приращение общих издержек, вызванное увеличением выпуска продукции на одну единицу, будет выше средних издержек, которые рассчитаны до этого момента (график 9.3).

И наоборот. Если предельные издержки ниже средних, то средние издержки убывают.

Необходимость измерять предельные издержки, не ограничиваясь средними издержками, исходит из действия закона убывающей эффективности.

Вопрос 2. Краткосрочный период — это период времени слишком короткий, чтобы предприятие смогло изменить свои производственные мощности, но достаточно продолжительный для изменения степени интенсивности использования этих финансовых мощностей. В течение краткосрочного периода, т. е. при фиксированном уровне производственных мощностей, фирма может изменить объемы производства лишь путем применения большего или меньшего количества живого труда, сырья и других ресурсов (2—5 лет).

Каким же образом будет изменяться объем производств по мере того как все большее и большее количество переменных ресурсов будет присоединяться к фиксированным ресурсам фирмы? В самом общем виде ответ на этот вопрос дает закон убывающей отдачи. В соответствии с этим законом непрерывное увеличение использования переменного ресурса в сочетании с неизменным количеством других ресурсов на определенном этапе приведет к прекращению роста отдачи от него, а затем и к ее сокращению. Часто действие закона предполагает неизменность технологического уровня производства, и поэтому переход к более прогрессивной технологии может повысить отдачу независимо от соотношения постоянных и переменных факторов.

Рассмотрим подробнее, как меняется отдача от переменного фактора на краткосрочном временном интервале, когда часть ресурсов или факторов производства остается постоянной. Ведь в течение короткого периода фирма не может менять масштабы производства, строить новые цеха, закупать новое оборудование и т. п.

Допустим, что в своей деятельности фирма использует только один переменный ресурс — труд, отдачей которого будет являться производительность. Выясним, как будет меняться выпуск продукции при увеличении численности рабочих.

Вначале, по мере загрузки оборудования, выпуск продукции быстро нарастает, затем прирост постепенно замедляется до тех пор, пока рабочих станет достаточно для полной загрузки оборудования. Если продолжать нанимать рабочих, они уже ничего не смогут добавить к объему производимой продукции. В конце концов рабочих станет так много, что они станут мешать друг другу и выпуск сократится.

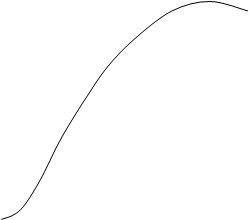

Более полное представление о соотношении между общим объемом производства и изменением количества использованного переменного ресурса дает графическое изображение закона убывающей отдачи (график 9.4).

|

| По мере присоединения все большего количества переменного ресурса (труда) к неизменному количеству постоянного ресурса (земли и капитала) получаемый в результате объем производства будет вначале возрастать убывающими темпами, затем достигнет своего максимума (М) и начнет уменьшаться, как показано на рисунке. |

График 9.4. Закон убывающей отдачи

Мы уже достаточно подробно ознакомились с одной из определяющих прибыль величин — издержками. Теперь необходимо остановиться на проблеме дохода фирмы.

Общий доход (или валовый доход) — это полная сумма выручки от реализации всех произведенных единиц товара.

TR = PQ

где TR – общая выручка, P – цена, Q – объем продажи.

Средний доход равен цене единицы товара.

где AR – средний доход, TR – общий доход.

Предельный доход — это приращение общей выручки при увеличении количества выпускаемой продукции на единицу.

.

.

Понятия предельных издержек и предельного дохода определяют точку равновесия фирмы, или точку, где она прекращает производство, добившись максимально возможной при данной цене прибыли. Очевидно, что фирма будет расширять объем производства, пока каждая дополнительно произведенная единица продукции будет приносить дополнительную прибыль. Другими словами, пока предельные издержки будут меньше, чем предельный доход, фирма может расширять производство. Если предельные издержки начнут превышать предельный доход, фирма будет нести убытки.

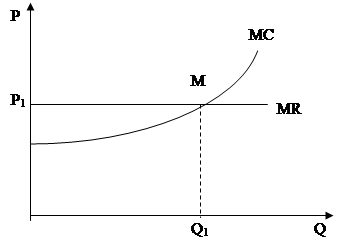

На графике 9.5 показано, что с увеличением производства кривая предельных издержек (МС) идет вверх и пресекает горизонтальную линию предельного дохода (МR — предельный доход есть разность между выручкой от продаж и единицей продукции), равного рыночной цене Р1, в точке М, соответствующей объему производства Q1.

| |||

| | |||

График 9.5. Условие равновесия фирмы

Любое отклонение от этой точки приводит к потерям для фирмы либо в результате сокращения массы прибыли, либо в связи с уменьшением выпуска продукции. Таким образом, условие равновесия фирмы можно сформулировать следующим образом: МС =М R = P. Любой конкурент, добивающийся прибыли, стремится установить такой объем производства, при котором соблюдается это условие равновесия.

Соотношение предельных издержек и предельного дохода — это своего рода сигнальная система, которая информирует предпринимателя о том, достигнут ли оптимум производства или можно ожидать дальнейшего роста прибыли.

При каких условиях фирма будет получать максимальную прибыль? Существуют два способа максимизации прибыли. Первый основан на увеличении массы прибыли, второй — на увеличении темпов роста прибыли.

При первом способе максимальную прибыль фирма получает при достижении равенства предельного дохода и предельных издержек, т. е. при условии МR = MC. Это равенство одновременно свидетельствует об экономическом равновесии фирмы на рынке, Чтобы понять эти процессы максимизации массы прибыли и достижения точки равновесия фирмы на рынке, обратим внимание на следующие факторы, которые предопределяют поведение фирмы на рынке. Каждая дополнительная единица товара, поставленная той или иной фирмой на рынок, одновременно добавляет некую величину к валовому доходу (эта величина и есть MR — предельный доход) и некую величину к валовым издержкам (эта величина есть МС — предельные издержки). Поведение фирмы определяется сопоставлением MR и МС. При этом фирму на рынке ожидают три классические ситуации:

1) предельный доход выше предельных издержек (MR > МС), фирма расширяет свое производство, увеличивая объем продаж на данном рынке;

2) предельный доход равен предельным издержкам (MR = МС), прибыль максимальна, выпуск продукции становится стабильным;

3) предельный доход меньше предельных издержек (MR < МС), производство становится невыгодным, надо его сворачивать.

Из этого следует, что в условиях, когда предельные доходы равны предельным издержкам, фирме нет надобности увеличивать производство, одновременно есть экономический смысл стабилизировать объем продаж, а данный объем производства сделать величиной оптимальной. Отсюда в экономическую науку и вошло понятие «равновесие фирмы на рынке».

В условиях классического рынка, когда предельный доход равен цене товара (MR = P), прирост валовой выручки на одну единицу продукции означает прирост этой выручки (MR) на цену одного дополнительного товара. На данном рынке равновесие фирмы означает верность принципу: MR = МС или МС = MR. Но в условиях рынка несовершенной конкуренции, когда цена выше предельного дохода (Р > MR), фирмы придерживаются этого же принципа, т. е. стабилизируют объем продаж, если МС = МR. Это объясняется тем, что несовершенство конкуренции имеет абсолютный характер в исключительных случаях (например, при государственной или естественной монополии). Эта боязнь конкуренции как раз и побуждает фирмы придерживаться такого объема продаж, когда МС = MR. Разумеется, если фирма объективно является абсолютным монополистом, она завышает цены и выбирает такой вариант развития, когда скорость прироста валового дохода выше скорости прироста издержек, т. е. MR > МС.

Второй способ максимизации прибыли основан на сопоставлении объема продаж с валовыми, переменными и постоянными издержками. В литературе этот способ часто называют эффектом производственного рычага. Его суть в том, что любое изменение объема продаж порождает еще большие изменения прибыли. Возьмем условный пример. Фирма за определенный период времени (2 года) получила следующие финансовые результаты:

Таблица 9.1. Эффект производственного рычага

| Показатели, тыс. рублей | 1-й год | 2-й год |

| Объем продаж Постоянные издержки Переменные издержки Валовые издержки Прибыль | 11 000,0 1500,0 9300,0 10 800,0 200,0 | 12 000,0 1500,0 10 146,3 11 646,3 353,7 |

Из таблицы видно, что объем продаж увеличился на 9,1 %, соответственно, постоянные издержки не изменились, а переменные издержки также возросли на 9,1 %. Однако прибыль при этом увеличилась почти на 77 % (353,7 тыс. рублей / 200 тыс. рублей / 100). Сила воздействия производственного рычага равна отношению результата от реализации после возмещения переменных затрат к прибыли, т. е. (11 000 тыс. рублей – 9300 тыс. рублей) / 200 тыс. рублей = 8,5. Это означает, что увеличение объема продаж на 3 % вызовет возрастание прибыли на 25,5 % (3 % х 8,5 %), напротив, снижение объема продаж на 2 % вызовет снижение прибыли на 17 % (2 % х 8,5 %), увеличение объема продаж на 9,1 % вызвало прирост прибыли почти на 77 % (9,1 % х 8,5 %). Из всего этого следует, что фирмы весьма экономно и расчетливо относятся к уровню и динамике постоянных и переменных затрат. Данное обстоятельство также влияет на поведение фирмы в условиях рыночной среды, побуждая ее увеличивать объем продаж.

В течение долгосрочного периода времени изменяются все используемые фирмой факторы производства, в том числе фирма может изменить масштабы своих производственных мощностей (может установить дополнительное оборудование или сократить имеющееся), а также фирма может полностью изменить масштабы производства (определив предварительно, какой масштаб будет эффективным). Долгосрочный период достаточен для того, чтобы отрасль, к которой относится фирма, тоже изменила свои мощности. Данное изменение может произойти, если, например, новые фирмы вступят в отрасль, а существующие покинут ее.

В данном периоде фирма принимает и реализует решения, связанные с инвестиционными проектами, инновационными программами, обновлением фондов, межотраслевым переливом капиталов, а также решаются вопросы слияний и поглощений фирм. В долгосрочном периоде существуют средние долгосрочные издержки АТСL.

| |||||

| |||||

| |||||

| |||

| |||

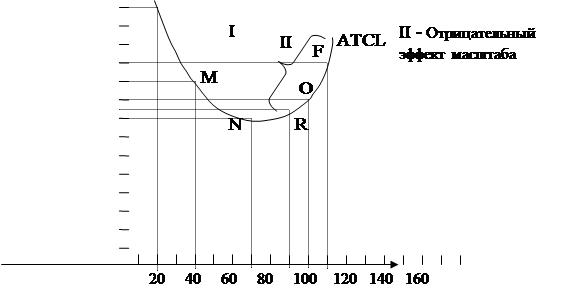

График 9.6. Средние долгосрочные издержки фирмы

Из графика видно, что средние долгосрочные издержки вначале сокращаются (точки К, М), минимального значения достигают в точке N, а затем возрастают (точки R, О, F). Это можно объяснить, обращаясь к эффекту масштаба. Выделяют положительный и отрицательный эффект масштаба.

Положительный эффект масштаба имеет место, когда средние долгосрочные издержки фирмы сокращаются по мере увеличения выпуска (часть графика, включающая точки К, М, N). Это объясняется лучшим использованием труда и капитала при расширении объемов производства.

Отрицательный эффект масштаба наблюдается, когда средние долгосрочные издержки увеличиваются по мере роста объемов выпуска (часть графика, включающая точки R, О, F), так как могут возникнуть трудности в управлении крупномасштабной фирмой, возможны нарушения в организации производственно-сбытовой деятельности, может произойти перенасыщение рынка произведенными фирмой товарами.

Вопрос 3. Проблема прибыли является одной из наиболее сложных и спорных в экономической теории. Дискутируются вопросы и об источниках прибыли, и о ее роли в экономике.

Русское слово «прибыль» в Толковом словаре В. Даля трактуется как «рост», «увеличение», «приращение», т. е. «прибавка» к первоначально затраченной сумме капитала. Обнаруживается эта прибавка тогда, когда товары не только произведены, но и проданы. Поэтому прибыль напрямую связывают с успехом в коммерческой деятельности.

В связи с этим появляются закономерные вопросы: в какой сфере она создается, кем производится, за счет чего возникает.

Разные школы на эти вопросы отвечают по-разному.

Меркантилисты считали, что прибыль создается в обращении и ее источником выступает внешняя торговля.

А. Смит и Д. Рикардо оценивали прибыль как вычет из продукта труда рабочего.

К. Маркс рассматривал прибыль как вторичную, производную и трансформированную форму прибавочной стоимости, порожденной только наемным трудом.

Определение этой категории соврменными западными экономистами представляет собой компромиссное соединение различных вариантов, главными из которых являются следующие:

1) прибыль — это доход от всех факторов производства, т. е. рента, процент и заработная плата;

2) прибыль — это вознаграждение за предпринимательскую деятельность и введение технических усовершенствований;

3) прибыль — это плата за риск и неопределенность.

Современные представления о прибыли разрабатываются в русле трех основных направлений: кейнсианского, институционально-социологического и неоклассического.

Кейнсианцы выбвигают концепции совокупной прибыли на уровне макроэкономики.

В институционально-социологических теориях прибыль трактуется с позиций социальных, внешнеэкономических факторов: забота о благе всех членов общества и т. п.

В неоклассических теориях, наиболее полных, исследование прибыли ведется на уровне отдельной фирмы, действующей в условиях совершенной и несовершенной конкуренции и выдвигающей в качестве основной цели максимизацию прибыли.

Прибыль — это разница между доходами предприятия и его издержками. (Доход фирмы рассматривался ранее на стр.…).

Прибыль выполняет определенные функции:

1) используется в качестве основного показателя оценки итогов работы предприятий, т. к. в ней отражены все стороны деятельности предприятия как в сфере предпринимательства, так и в сфере реализации продукции;

2) распределительную — здесь прибыль используется для создания фондов денежных средств, для реализации программ и конкретных задач предприятия;

3) стимулирующую — здесь прибыль используется для стимулирования НТП и использования его достижений в работе предприятия;

4) является источником налоговых поступлений бюджетов различных уровней.

5) выступает источником формирования резервного, страхового фондов фирмы, а также фонда развития производства, фонда заработной платы, в АО — источник дивидендов.

Факторы роста прибыли: повышение производительности труда; снижение издержек; эффективное использование факторов производства; совершенствование управления и т. д.

Можно выделить следующие виды прибыли:

1. бухгалтерская прибыль = выручка от реализации — внешние издержки;

2. экономическая прибыль = выручка от реализации — экономические издержки;

3. валовая прибыль = прибыль от реализации продукции + прибыль от реализации основных фондов и иного имущества фирмы + финансовый результат от внереализационных операций:

а) прибыль от реализации продукции зависит от внутренних факторов (состояния техники, квалификации персонала, методов управления) и внешних (рыночной конъюнктуры, цен используемых ресурсов, системы налогообложения);

б) прибыль от реализации основных фондов и иного имущества связана со стремлением фирм реализовать лишние фонды, излишнее имущество, особенно когда за имущество фирмам отечественным приходится уплачивать налог на имущество;

в) прибыль от внереализационных операций — это доход от инвестиций фирмы в производственно-хозяйственную деятельность других фирм; сдачи имущества в аренду; полученных фирмой штрафов, пени, неустоек; положительной разницы по валютным счетам;

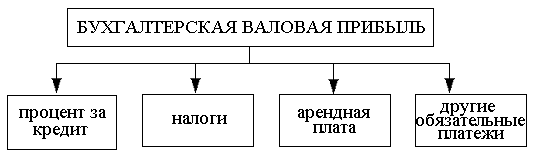

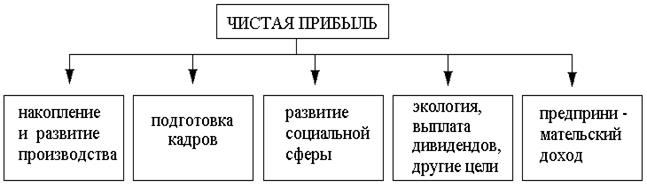

4 чистая прибыль — это прибыль, остающаяся в распоряжении предприятия после уплаты налогов и платежей (см. схемы 9.2 и 9.3).

Cхема 9.2

Как видим, из валовой прибыли предприятия делают внешние отчисления, оставшуюся чистую прибыль используют по следующей схеме:

Схема 9.3

Ведущую роль в бизнесе играет предпринимательская прибыль.

Предпринимательская прибыль — это часть чистой прибыли. Предпринимательский доход представляет собой плату за выполнение следующих основных функций:

1) инициативу за соединение факторов производства в целях создания какого-либо товара (услуги, работ);

2) принятие решения по управлению фирмой;

3) внедрение новой техники, технологий, других инноваций в целях совершенствования производства;

4) экономический риск, связанный с принятием предпринимательских решений.

Из всего вышесказанного можно сделать ряд выводов:

1) бухгалтерская прибыль отражается в балансе фирмы и представляет собой разницу между выручкой и учтенными (явными) в балансе затратами на производство товаров, работ, услуг (себестоимостью);

2) экономическая прибыль меньше бухгалтерской, так как это чистая прибыль, остающаяся после вычета не учтенных в балансе издержек (скрытые затраты). Она образует доход предпринимателя.

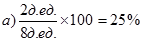

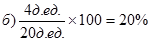

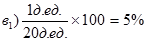

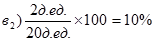

Результативность предприятия характеризуется определенными показателями. Сопоставляя полученную предприятием прибыль с издержками (себестоимостью) или ценой продукции, можно определить рентабельность производства, т. е. степень его доходности, или прибыльности. Для этого рассчитывают так называемую норму прибыли — процентное отношение суммы прибыли к затратам или цене. Чаще всего используют три показателя нормы прибыли (табл. 9.2).

Показатели нормы прибыли (1 и 2) применяются в отношении отдельных видов продукции, чтобы, скажем, сравнить прибыльность выпуска двух разных изделий или изменение прибыльности одного и того же продукта в динамике его производства. Так, условные примеры нормы прибыли (1) отражают более высокую рентабельность изделия (а) по сравнению с изделием (б) 25 % против 20 %. А пример по норме прибыли (2) показывает, допустим, изменение рентабельности производства одного того же изделия (в) по мере увеличения его выпуска: с 5 % (при выпуске в1) до 10 % (в2).

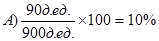

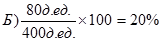

Особого объяснения требует норма прибыли (3) или, как ее еще называют, норма общей рентабельности. Она позволяет сравнить эффективность работы, скажем, двух фирм. К примеру, фирма (А) получила общую прибыль 90 денежных единиц, а фирма (Б) — 80 денежных единиц. Значит ли это, что первая работает лучше второй? Для ответа на этот вопрос приведенных цифр недостаточно. Необходимо сравнить общую прибыль с величиной общего капитала (основных и оборотных фондов), с помощью которого эта прибыль получена, т. е. сравнить показатели нормы прибыли (3) двух фирм. Именно после такого сравнения выяснится, что фирма (Б) с 20 %-ной общей рентабельности работала эффективнее фирмы (А), добившейся лишь 10%-ной рентабельности.

Таблица 9.2. Показатели рентабельности производства

| Показатель нормы прибыли | Формула | Пример | ||||||

1. Норма прибыли как доля прибыли в ИЗДЕРЖКАХ |

| |||||||

2. Норма прибыли как доля прибыли в ЦЕНЕ |

| |||||||

3. Норма прибыли как доля прибыли в КАПИТАЛЕ |

|

100%

100%

Темы рефератов

1. Альтернативные затраты: понятие и значение для микроэкономического анализа