Тема VIII . Формирование и движение капитала

1. Первоначальное накопление капитала

2. Экономическая структура капитала

3. Кругооборот капитала. Основной и оборотный капитал

4. Физический и моральный износ основных производственных доходов

Вопрос 1. Переходный период, переживаемый ныне Россией, часто отождествляется с так называемым первоначальным накоплением капитала. Однако между этими процессами нет полного совпадения и аналогия условна.

Понятие «первоначальное накопление капитала» (previous accumulation of capital) впервые встречается в трудах А. Смита, затем исследовано в «Капитале» К. Маркса.

Его изначальный смысл состоял в подготовке материальных условий перехода от феодализма к капитализму и предполагал:

1) отделение непосредственных производителей (прежде всего крестьян) от средств производства (земли) и превращение их в наемных рабочих;

2) переход общественных средств и денежных капиталов в руки буржуазии.

Чем же экономические процессы, происходящие в современной России, напоминают первоначальное накопление капитала и чем отличаются?

Чтобы ответить на этот вопрос, необходимо обратиться к истории.

В разных странах формирование наемного труда происходило по-разному.

Наиболее ярко оно проявилось в Англии, где с конца XV в. происходило насильственное обезземеливание крестьян, вызванное необходимостью расширения овцеводства для удовлетворения потребности в сырье развивающихся капиталистических суконных мануфактур.

В Америке главными проявлениями этого процесса были:

1) лишение собственности коренного населения — индейцев;

2) притеснение бедняков-переселенцев, значительная часть которых была привезена в Америку в качестве законтрактованных на определенный срок «белых рабов»;

3) негритянское плантационное рабство.

В России процесс формирования рабочего класса начался задолго до отмены крепостного права. Реформа 1861 г. его лишь узаконила. Реформа предусматривала выкупные платежи за землю, которые должны были поступать помещикам от крестьян. Например, крупнейший помещик России граф Шереметьев должен был получить оброк от крестьян в размере 12 млн руб. Поскольку крестьяне не имели возможности расплатиться с помещиками, то за них это делало государство. Крестьяне же, оказавшись на несколько поколений должниками государства, превращались в пролетариев и обязывались расплатиться с государством постепенно с ростовщическими процентами. Последний выкупной платеж крестьян в казну, по расчетам Александра II, намечался на 1956 г.!

Вторая сторона первоначального накопления — сосредоточение в руках буржуазии крупных денежных сумм — осуществлялась такими путями, как:

1) ростовщичество;

2) ограбление туземного населения (индейцы в Америке, негры в Африке);

3) монополия на торговлю колониальными товарами;

4) революция цен в странах Западной Европы;

5) система протекционизма национальному предпринимательству в форме крупных денежных субсидий из казны и т. п.

В России процесс накопления денежных капиталов пришелся на конец 1850-х—начало 1860-х гг.

Источники их были разнообразны:

1) торговые операции;

2) мануфактурное производство;

3) система винных откупов (право за небольшую плату торговать спиртными напитками);

4) железнодорожное предпринимательство, породившее целую группу железнодорожных королей и осуществлявшееся в значительной степени за счет казны и иностранных кредитов.

Следовательно, в России происходили те же, что и в Европе, процессы накопления капиталов. Однако Россия в этой сфере деятельности отставала, так как существовавшая в стране политическая система отличалась исключительно высокой концентрацией власти и сковывала частную инициативу и предприимчивость.

Тем не менее к началу XX в. как класс наемных работников, так и класс фабрикантов были налицо.

Современная Россия переживает процесс иного рода, связанный с отказом от командно-административной системы, основанной на директивном ценообразовании и централизованном распределении ресурсов, и переходом на рыночные методы регулирования, — в этом коренное отличие первоначального накопления в старом смысле от нового. Объединяет их процесс создания класса предпринимателей с материальной основой в виде частной собственности.

Для этого имеются как внутренние, так и внешние источники.

К числу внутренних относится прежде всего приватизация, которая приводит к разделу государственной собственности следующими методами:

1) перераспределение средств между отраслями тяжелой ( в том числе и ВПК) и легкой промышленности в пользу последней;

2) концентрация капитала в сфере услуг и торговли;

3) «самозахватом» функций распоряжения землей и природными ресурсами предприятиями топливно-энергетического комплекса и другими энергоносителями;

4) передачей элитным предприятиям и их владельцам прав на распоряжение частью произведенной ими продукции с целью ее бартерного обмена;

5) получение внешнеторговыми фирмами прибылей, возникших за счет либерализации внешней торговли;

6) получением доходов от «челночного» импорта;

7) получением налоговых льгот, предоставляемых государством некоторым организациям (например, спортивным) на ввоз в страну спирто-водочных и табачных изделий;

8) коррупцией, рэкетом, теневой экономикой и т. п.

К внешним источникам относится приток кредитов из-за рубежа.

На становление предпринимательства направлены экономические реформы, проводников которых можно сгруппировать следующим образом:

1) радикальные реформаторы (команда Гайдара) предполагают строительство свободного, т. е. нерегулируемого, рынка. Такой подход был отвергнут;

2) умеренные реформаторы ратуют за регулируемый социально ориентированный рынок;

3) конструктивная оппозиция мечтает о построении государства с плюрализмом форм собственности и элементами рынка.

В целом в масштабах всей Российской Федерации идет не быстрый, но достаточно очевидный «дрейф» от радикального реформизма к конструктивной оппозиции.

Причина этого — в протесте общества по поводу повсеместной деградации материального производства, инфляции, в снижении уровня жизни большей части населения, в появлении допотопного частного капитала.

За годы реформ существенно изменилась структура экономики: в частные руки перешли малые и средние объекты материального производства и непроизводственной сферы, часть легкой и пищевой промышленности, ремонтных предприятий, местных лесозаготовочных предприятий и т. п.

Значительный масштаб приобрели всевозможное посредническое предпринимательство и мелкорозничная торговля. Много людей, работающих в промышленности, науке, уходит в коммерческие структуры. Настораживает слияние управляющих структур с коммерческими структурами и с теневой экономикой.

Необходимо выделить формирование капитала для бизнеса.

Для начала деятельности фирма должна иметь стартовый капитал.

Стартовый капитал — это первоначально вложенный капитал плюс текущие затраты на начальное ведение производства.

Источниками покрытия этих затрат могут быть как собственные средства, так и заемные.

Собственные (внутренние) средства — это:

1) сбережения, образовавшиеся за счет прибыли;

2) деньги, предназначенные для амортизации;

3) капитал, поступающий от продажи акций и облигаций. Они составляют 60—70 % всех финансов.

Заемные (внешние) средства — это банковский и коммерческий кредит. На их долю приходится 30—40 % всех финансов.

Кредиты подразделяются на долгосрочные и краткосрочные. Последние возвращаются в течение одного года, первые — за более длительный срок. Но в обоих случаях размер кредита возвращается с процентом.

Краткосрочные займы используются для покрытия ежедневных затрат по выплате заработной платы, на покупку сырья и т. п.

Долгосрочные займы в основном применяются при долгосрочных покупках: оборудования, зданий и т. п.

Краткосрочные займы имеют формы:

1) коммерческого кредита, который одна фирма предоставляет другой;

2) займов у финансовых институтов: банков или финансовых компаний;

3) займов у инвесторов (в основном — у населения) через продажу им акций и облигаций, которые являются своего рода долговыми расписками фирмы, обязующейся вернуть деньги с определенным процентом.

Таким образом, источником предпринимательского капитала является деление на внутренние: прибыль, амортизация; и внешние: другие фирмы, торговый кредит, банковский кредит, государство (субсидии).

Вопрос 2. В разных экономических школах капитал трактуется по-разному. Но главными являются три направления:

1) вещественная, или натуралистическая концепция;

2) денежная, или монетаристская концепция;

3) теория «человеческого капитала».

С точки зрения натуралистической концепции капитал — это либо средство производства, либо готовые товары, предназначенные для продажи.

Так, А. Смит трактует капитал как накопленный запас вещей, Д. Рикардо — как средства производства, в теории А. Маршалла капитал — это вещи, образующие предпосылки производства. Дж. Б. Кларк, современник А. Маршалла, полагает, что капитал — это запас производительных благ, который наряду с трудом представляет собой извечное начало производства. П. Самуэльсон определяет капитал как производственное оборудование крупных фабрик, складов готовой продукции и полуфабрикатов.

Аналогичный подход и у других современных западных экономистов. Так, профессор Колумбийского университета (США) Дьюи к капиталу относит «все, что играет полезную роль в производстве»: средства производства, полезные ископаемые, предметы потребления, рабочую силу и т. д.

С точки зрения монетаристской теории капитал — это деньги, приносящие процент.

Абсолютизация денежной формы капитала ведет начало от меркантилизма. Но в XVIII—XIX вв. денежная концепция была оттеснена на второй план интерпретациями капитала классической школой (натуралистическим направлением).

Большое значение в возрождении интереса к кредиту и деньгам в роли капитала имела теория Д. М. Кейнса. В дальнейшем произошла дифференциация среди приверженцев Кейнса. Большинство сторонников монетаризма в настоящее время исходит из того, что капитал — это деньги или их заменители — кредитные деньги. Однако другие связывают капитал с получением дохода.

Теория «человеческого капитала» появилась в 60-е гг. XX в. в связи с возрастанием роли человеческого фактора в условиях НТР.

Ее разработали представители неоклассического направления Г. Беккер, Дж. Минцер, Т. Шульц и др. По их мнению, в производстве взаимодействуют два фактора: «физический капитал», в который включаются средства производства, и «человеческий капитал», к которому относятся приобретенные знания, навыки, энергия. Величина «человеческого капитала» оценивается потенциальным доходом, который он способен приносить.

Наиболее объемное понимание капитала содержится в концепции К. Маркса. Он исследует, с одной стороны, сущность капитала, с другой — конкретные формы его проявления. Так:

1) средства производства выступают как постоянный капитал;

2) рабочая сила — как переменный;

3) деньги — как денежный капитал;

4) товары — как товарный капитал.

Однако ни деньги, ни средства производства, по его мнению, сами по себе капиталом не являются. Они превращаются в капитал тогда, когда используются для присвоения чужого неоплаченного труда. Маркс писал: «Хлопкопрядильная машина есть машина для прядения хлопка. Только при определенных отношениях она становится капиталом. Выхваченная из этих отношений она так же не является капиталом, как золото само по себе не является деньгами». Поэтому, во-первых «капитал — это не вещь, а определенное общественное отношение, которое представлено в вещи и придает этой вещи специфический общественный характер».

Во-вторых, капитал можно понять лишь как постоянное движение всех его элементов. Только находясь в движении, деньги превращаются в капитал.

В-третьих, капитал — это самовозрастающая стоимость, создаваемая наемным рабочим.

Эти три момента характеризуют сущностное определение капитала.

Вопрос 3. Весь смысл предпринимательства можно представить в самом кратком виде в такое формуле бизнеса:

Д – Е – Д’, где

Д – первоначально авансированная сумма денег;

Т – необходимые для деятельности фирмы товары;

Д’– первоначально затраченные деньги (Д) плюс прибыль, их прирост (Δ д).

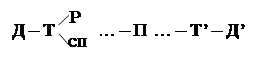

Деньги, затраченные для получения прибыли, называются капиталом. Используемый для производства товаров и услуг капитал совершает своеобразное круговое движение. Кругооборот капитала, говоря конкретнее, — это один цикл его движения, который охватывает процесс производства и обращения создаваемых товаров и завершается возвращением капитала в его исходную денежную форму. Весь этот путь можно схематично изобразить формулой:

|

, где

Т – товары;

Р – рабочая сила, приобретенная на рынке труда;

сп – средства производства;

П – процесс создания новых товаров;

Т’ – произведенные фирмой товары с возросшей стоимостью.

Здесь мы видим последовательное продвижение капитальной стоимости через три стадии. Кратко опишем их.

|

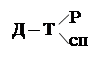

Первая стадия . Совершается в сфере обращения.

Здесь денежный капитал превращается в производительный. Бизнесмен на авансированные денежные средства приобретает средства производства (сп) и покупает рабочую силу (Р). Такие затраты необходимы для налаживания производства товаров.

|

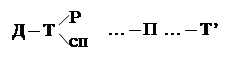

Вторая стадия . Протекает в сфере производства.

В этом движении производительная форма капитала превращается в товарную форму. Купленные на рынке факторы производства — средства производства и рабочие — соединяются в производственном процессе (П). В нем создаются товары с нужной полезностью и содержащие вновь возникающую стоимость (Т’).

Третья стадия Т’ – Д’.

Как и первая стадия, она относится к сфере обращения. Товарный капитал с возросшей стоимостью (Т’) вновь превращается в денежный капитал (Д’), содержащий прибыль.

Именно стремление получить прибыль подталкивает бизнесмена к тому, чтобы непрерывно пускать свой капитал в кругооборот. Для создания непрерывающегося движения необходимо, во-первых, чтобы капитал безостановочно переходил из одной его формы в другие. Во-вторых в каждый данный момент функционирующий капитал должен одновременно находиться в денежной, производительной и товарной формах и на всех стадиях кругооборота. Пока, допустим, денежный капитал превращается в производительный, одновременно производительный преобразуется в товарный, а последний — в денежный. Такое единство кругооборота всех функциональных форм капитальной стоимости — обязательное условие ее постоянного функционирования.

Движение капитала не может ограничиться одним кругооборотом, оно постоянно возобновляется.

Непрерывно происходящие кругообороты капитала образуют его оборот. Чтобы капитал смог полностью совершить оборот, требуется определенное время — время оборота. Оно отсчитывается от момента начала движения авансированной капитальной стоимости и до момента ее возвращения в той же денежной форме, но возросшей на величину прибыли.

Капиталы разных предприятий имеют неодинаковое время оборота, что зависит от конкретных условий производства и обращения. Предположим, в судостроении капитал в производительной форме находится довольно-таки длительное время, а на текстильных фабриках — гораздо меньший период.

Бизнесмену небезразлична продолжительность времени оборота: чем быстрее все пущенные им в дело деньги возвратятся с прибылью, тем с большей скоростью будет возрастать его собственность. Отсюда вытекает заинтересованность предпринимателя в конкретном подсчете времени оборота, выяснении путей его ускорения.

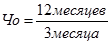

Чтобы сравнить быстроту оборота капитала разных предприятий, применяется общая единица измерения. Такой естественной мерой является год.

Вот как подсчитывается число оборотов капитала за год. Если число оборотов обозначим через Чо, единицу измерения (год) — через О, и время оборота данного капитала – через о, то  , т. е. время оборота равно году, деленному на время оборота индивидуального капитала. Допустим, капитал предприятия совершает оборот за 3 месяца, тогда за год он обернется 4 раза (

, т. е. время оборота равно году, деленному на время оборота индивидуального капитала. Допустим, капитал предприятия совершает оборот за 3 месяца, тогда за год он обернется 4 раза (  ).

).

Чтобы быстрее получить прибыль, бизнесмен использует основные пути ускорения оборота капитальной стоимости: 1) сокращает время производства (ускоряет обработку изделий, применяя новинки науки и техники, и др.) и 2) уменьшает время обращения (улучшаются транспортные средства, ускоряется доставка товаров и т. п.).

Общее время оборота капитала уменьшается благодаря улучшению состава производительного капитала. Об этом стоит сказать особо.

Производительный капитал состоит из двух частей: основного и оборотного капитала.

Основной капитал — та часть производительного капитала, которая полностью в течение длительного срока участвует в производстве, но переносит свою стоимость на готовые изделия постепенно и возвращается к бизнесмену в денежной форме по частям. К нему относятся средства труда — заводские здания, машины, оборудование и т. п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. Так, каменные производственные здания могут служить 50 лет, машины — 10—12 лет, инструменты — 2—4 года. Допустим, предприниматель израсходовал на приобретение станков 100 тыс. рублей, и они будут действовать 10 лет. Стало быть, станки будут передавать готовым изделиям ежегодно 1/10 часть своей стоимости — 10 тыс. рублей.

В отличие от этого оборотный капитал — другая часть производственного капитала, стоимость которой полностью переносится на созданный продукт и возвращается в денежной форме в течение одного кругооборота. Речь идет о предметах труда и быстроизнашивающемся (за год) инструменте. Как известно, после обработки сырье и вспомогательные материалы утрачивают свои прежние полезные качества и приобретают новые. Что касается топлива и электроэнергии, то они вещественно не входят в продукцию и по мере потребления исчезают, хотя без них невозможно создать нужное благо. К оборотному капиталу на практике относят заработную плату, поскольку способ оборота денежных средств, затраченных на оплату труда, является одинаковым с оборотом стоимости предметов труда.

Обобщающим показателем использования основных фондов (капитала) является фондоотдача (Ф.О).

| |||

| |||

|

Ф.О =

Ф.О =

Ф.О – фондоотдача;

П – выпуск продукции;

Фосн – стоимость основных фондов (капитала).

Использование оборотных фондов выражается в материалоемкости (МЕ).

|

|

|

МЕ =

МЕ =

Фоб – оборотные фонды;

П – стоимость выпущенной продукции.

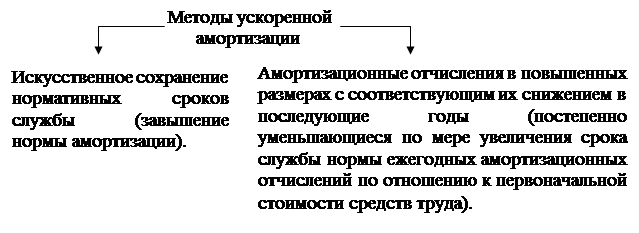

Вопрос 4. Особую заботу предприниматели проявляют о сохранении и возмещении стоимости основного капитала. Такое непрерывное восстановление стоимости средств труда производится по определенным нормам в соответствии с их износом. Этот износ бывает двояким: физическим и стоимостным.

Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях: в процессе производительного применения при поломке машин, разрушении фабричного здания от вибраций и т. п. и если оборудование бездействует и утрачивает свои качества (разрушается под воздействием жары, холода, воды и пр.).

Стоимостный (его часто называют «моральный») износ — это утрата основным капиталом своей стоимости. Данный процесс подразделяется на два вида: когда машиностроение создает более дешевые технические средства, вследствие чего происходит обесценивание старого, действующего оборудования; и когда старые машины заменяются более производительными (за то же время они вырабатывают больше продукции), в результате чего оборудование быстрее переносит свою стоимость на готовые изделия.

В условиях современного научно-технического прогресса и неценовой конкуренции произошло ускорение старения основного капитала. Новые более совершенные средства труда внедряются еще до физического износа старой техники. На Западе бизнесмены стремятся к тому, чтобы стоимость основного капитала окупалась задолго до его физического и стоимостного износа. Этого они добиваются путем введения нескольких смен в течение дня, более полной загрузки машин и станков.

Средства на простое воспроизводство основного капитала накапливаются в амортизационном фонде. К моменту износа вещественных элементов этого капитала в фонде амортизации сосредотачивается такая сумма денег, за счет которой закупаются новые аналогичные машины и оборудование, а также проводится капитальный ремонт средств труда (работы по восстановлению технических качеств оборудования и его производительности). Амортизационный фонд образуется за счет амортизационных отчислений. Последние представляют собой денежную форму перенесенной на продукцию стоимости действующих основных фондов. Эти отчисления включаются в общую сумму затрат предприятия на производство продукции.

| |||||||||

|

| ||||||||

| |||||||||

| |||||||||

|

|

Линейный метод:

|

|

Nам =

Nам =

Nам – норма ежегодных амортизационных отчислений.

Темы рефератов

1. Стартовый капитал и его характеристика