4. Уровень требований к комплексу технических средств.

5. Возможность перенастройки на новые условия применения.

6. Возможность работы в сети.

7. Качество предоставляемой поддержки и сервиса.

8. Трудоемкость освоения и внедрения.

9. Качество пользовательского интерфейса.

10. Требования к уровню квалификации пользователя.

11. Удобство копирования и вывода информации.

12. Наличие и качество средств защиты от несанкционированного доступа.

13. Качество документации.

Каждый из названных показателей в зависимости от вида программного продукта может иметь разный удельный вес и разделяться на более мелкие составляющие.

| Основные параметры, учитываемые при выборе информационных технологий. |

Наглядное представление о параметрах перехода к компьютеризированной обработке данных представлено на рисунке:

Разработка мероприятий по переходу на автоматизированную систему учета.

Автоматизация бухгалтерского учета требует решения следующих задач:

1. Правильно выбрать необходимые программные средства, что весьма сложно в условиях их большого многообразия и отсутствия достаточной информации об их возможностях и достоинствах.

2. Формирование комплекса необходимых технических средств; определение их количества, учета технических и эксплуатационных характеристик, способа размещения, объема обрабатываемых данных, технологии автоматизированной обработки.

Бухгалтерский учет характеризуется рядом особенностей, которые предъявляют свои, специфические требования, как к используемым программным средствам, так и к возможностям вычислительной техники. К таким особенностям относятся следующие:

1. Система бухгалтерского учета охватывает весь воспроизводственный процесс предприятия, поэтому совокупность учитываемых явлений, факторов и процессов имеет разнообразный характер, а учетные информационные массивы содержат большое количество различных элементов. Это предполагает значительный объем постоянной и переменной информации, следовательно, используемые ЭВМ должны обладать большой памятью.

2. Алгоритмы обработки информации включают как несложные арифметические действия, так и сложные логические операции.

3. Между различными учетными объектами существуют сложные связи. Это означает, что осуществляемые хозяйственные операции имеют много измерений, каждое из которых должно своевременно отражаться в учете и быть доступным одновременно для различных структурных подразделений предприятия. Следовательно, ЭВМ должны обладать системой поддержки и возможностью управления большими динамическими массивами.

4. Система бухгалтерского учета призвана регистрировать все явления и факторы, которые вызывают изменения средств предприятия и их источников при условии, что информация возникает в различных местах. Используемые для этого технические средства должны обладать конкретными, а не универсальными возможностями; их следует размещать в местах возникновения и регистрации информации.

Автоматизация учетного процесса не только обеспечивает ряд общих преимуществ, но частично изменяет и саму методику бухгалтерского учета. В частности, это проявляется в следующем:

1. При внедрении системы автоматизированного документирования, в рамках которой первичный документ создается на машинном носителе (а в случае необходимости - его копия создается на бумажном носителе), появляется возможность одновременно с разработкой документа формировать типовые бухгалтерские проводки, что значительно сокращает учетный процесс и позволяет своевременно создавать необходимые отчеты.

2. Повышается аналитичность расчетов за счет возможности добавления к отдельным бухгалтерским счетам дополнительных признаков аналитики|, в результате чего на этих счетах, кроме учетных данных, могут отражаться плановые или нормативные показатели.

3. Ускоряется процесс калькулирования за счет увеличения скорости, выполнения арифметических расчетов, повышается аналитичность информации калькуляционных листов благодаря одновременному привлечению большого круга статей.

4. Быстрее происходит процесс формирования бухгалтерской отчетности и, следовательно, сокращается отчетный период. Баланс, в случае необходимости, можно по запросу формировать ежедневно, еженедельно. Повышается достоверность и аналитичность отчетности.

Перевод бухгалтерского учета на автоматизированную форму одновременно с увеличением скорости учетного процесса, обеспечением простоты и доступности при работе с документами становится важным элементом учетной политики любого предприятия.

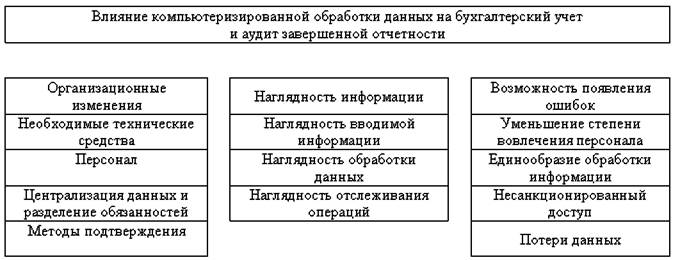

Примеры организационных изменений в учете и аудите при переходе к компьютеризированной обработке данных.

| Наименование Примеры | |

| Необходимые технические Выбор и приобретение компьютеров и бухгалтерских программ средства. (ППП), наиболее соответствующих потребностям и финансовым возможностям предприятия-клиента. | |

| Персонал. | Один ППП требует самого минимального обучения бухгалтера, а для эксплуатации других полномасштабных ППП нужна квалифицированная команда системных администраторов и прикладных программистов, операторов, а также операторов по контролю за данными. |

| Централизация данных и разделение обязанностей. | Возможны изменения организационной структуры бухгалтерии. Можно обрабатывать и тщательно контролировать данные в одном отделе, однако это потенциально ослабляет контрольные возможности сотрудников из других подразделений, в том числе для сравнения и анализа результатов. |

| Методы подтверждения. | Автоматическое подтверждение (санкционирование) некоторых типовых операций, например, удержания из всех видов заработка и начисления на них взносов во внебюджетные фонды. |

Процесс создания программного продукта, период обладания правами на него и его модификации, защити от «пиратского» использования в совокупности составляют понятие «жизненный цикл программного продукта», который вовлекает в себя определенный круг участников. В частности, к ним относятся:

1. Авторы - постановщики задания.

2. Непосредственные исполнители задания.