Изучение нового материала.

27.01.2023

Предмет: ОПД .02 Основы бухгалтерского учёта.

Тема программы 3.1 Хозяйственный учёт, его сущность и значение.

Тема урока: Классификация хозяйственны средств.

Цель урока:

образовательная: Систематизировать, расширить и закрепить знания о классификации хозяйственных средств;

развивающая: Способствовать развитию умения анализировать, способствовать развитию логического мышления;

развитие умения выражать речью результаты собственной мыслительной деятельности;

воспитательная: Воспитать чувства профессионализма, коллективизма, ответственности.

Тип урока: получение новых знаний

Вид урока: лекция.

Ход урока:

I. Орг. момент.

II. Проверка и актуализация знаний

III. Тема урока

IV. Д/з

V. Закрепление темы.

Изучение нового материала.

Классификация хозяйственных средств предприятия:

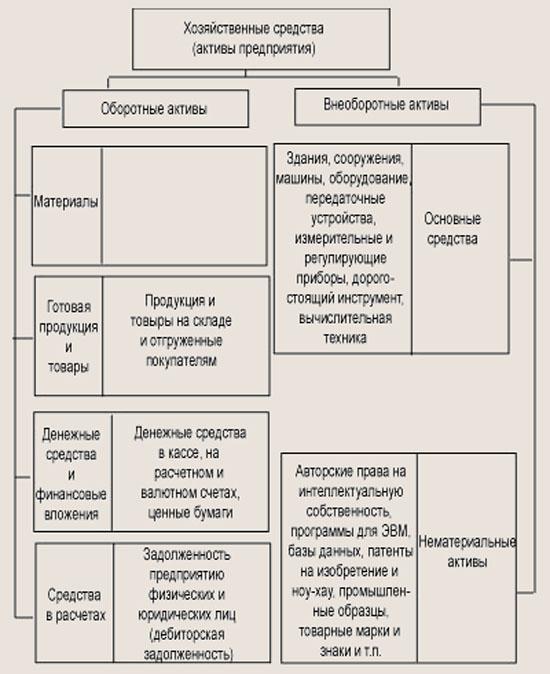

Состав хозяйственных средств предприятия определяется содержанием его деятельности. Но каждому предприятию для осуществления эффективной хозяйственной деятельности необходимы трудовые ресурсы, недвижимое имущество, оборудование, материалы, денежные средства и т. п. В бухгалтерском учете хозяйственные средства, которыми располагает предприятие, называют активами.

В зависимости от того, какими хозяйственными активами располагает предприятие, и как они участвуют в производственном цикле предприятия, их классифицируют по составу и размещению.

По составу активы предприятия подразделяются на оборотные и внеоборотные активы (рис. 1.6).

Оборотные активы — это средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения.

По размещению оборотные активы делятся на активы, которые используются:

· в сфере производства — это предметы труда: материалы, сырье, комплектующие изделия, запасные части, топливо, инвентарь, инструменты и т. п. Эти средства, как правило, используются в одном производственном цикле и полностью переносят свою стоимость на себестоимость выпускаемой продукции;

· сфере обращения — товары, готовая продукция на складах и отгруженная покупателю, денежные средства, ценные бумаги, средства в расчетах и т. п.

Внеоборотные активы — это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных циклах, а также имеют длительный срок использования (более одного года). К внеоборотным средствам относятся основные средства и нематериальные активы.

Основные средства — это средства труда, связанные с производством продукции, выполнением работ и услуг, которые служат в течение длительного времени и имеют стоимость более 10 тыс. р. за единицу. К основным средствам относятся здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, инструменты, автотранспорт, вычислительная техника и т. п. Основные средства постепенно по мере износа переносят свою стоимость на себестоимость готовой продукции в процессе начисления амортизации, они, как правило, не изменяют свою материальную форму в процессе эксплуатации.