● Надзор и контроль деятельности кредитных учреждений

Реферат.

В новый санкционный пакет Евросоюза вошли отключение от системы SWIFT все российские банки с 14 июня 2022 года. Это означает, что уже сейчас все предприятия страны не смогут приобретать необходимое оборудование, материалы, а обычные граждане не смогут переводить деньги за границей или попросту оплачивать покупки в иных странах кроме как в России. Также без SWIFT организации не способны сбывать продукции в иных странах, а экономика страны обречена на стагнацию. А также сохраняется риск, что данная технология будет заблокирована и в России.

Aurum (от лат. золото) платежная система, основанная на системе блокчейн и дополненная собственными алгоритмами - прорыв в области финансового мира. Ведь это система способна заменить все существующи финансовые инструменты, а так же увеличит безопасность и удобства пользования.

Ключевые слова: Платежная система, блокчейн, SWIFT, цифровизация, банковская система, прорыв, транзакции, санкции, развитие экономики.

Введение.

Наша страна уже не первый год борется с последствиями санкций западного сообщества, в неких отраслях весьма удачно. Но с началом СВО санкции приобрели куда большую серьезность, страны западного мира все серьезнее подходят к сдерживанию экономического развития России. Они насчитывали, что заблокировав SWIFT важнейшие отрасли экономики останутся без оборудования и материалов, так как привычным способом не удастся за них заплатить. Все возникшие проблемы удастся обойти с помощью данной платежной системы, каким образом расскажу в последующей главе.

Также немаловажной проблемой являются персональные данные клиентов банков, никому не секрет, что все данные пользователей могут быть обнародованы или проданы третьим лицам. К тому же привычные банковские инструменты обладают колоссальными недостатками, а именно не удобство в использование, хранение банковских карт. С недавнего времени российские пользователи телефонов лишены возможности оплачивать покупки через NFC, что создает очередные трудности.

Условия, материалы и методы.

Для исследования использовали общенаучный подход: анализ литературы по проблеме исследования, обобщение, сравнение и систематизацию эмпирических и теоретических данных. Основополагающим служил описательный метод, включающий приемы наблюдения, интерпретации, сопоставления и обобщения.

На начальном этапе становления рыночной экономики толчком бурного развития экономики в отечественной истории конца 80-х годов послужило создание юридических документов по мониторингу создания коммерческих банков и регистрация вновь созданных кредитных учреждений в Государственном Банке СССР. На этом же этапе финансовые органы обреченного на развал тот момент СССР начали разрабатывать нормативно-правовую базу, регулирующую денежно-кредитную деятельность коммерческих банков. Итогом этих преобразований продолжающихся вплоть до конца 90-х годов двадцатого столетия, стал тот факт, что для создания любой кредитной организации необходимо было обладать всего лишь 5 млн. рублей. Благодаря этой возможности стремительно росло количество подобных учреждений, этот бурный рынок стремительно тянул за собой инвестиционный климат страны верх. Но стоит учесть тот факт, что за этими успехами скрывались и огромные провалы. Многие банки создавались фиктивно, целью которых стало отмывание денег и обман граждан. Вторым немаловажным документом в банковской сфере стал закон РСФСР от 12/02/1990 №. 395-1 «Для банков и банковской деятельности на РСФСР ((позднее - 5-й Федеральный юридический банк Российской Федерации (Банк России)», который внес большой вклад в развитие сфере банковского регулирования. Многие эксперты склонны считать, что дальнейшее многие последующие правовые акты регулирования этой сферы несли больше вреда, чем принесли пользы. Большая часть которых уверена, что подобные решения способствовали замедлению развития экономики страны. Нужно признать, что государственное регулирование в этой сфере должно быть минимальным. Государственная политика в этом отношении разделяет два основных способа вмешательства: управленческое и экономические методы. Первый метод включает прямое вмешательство реальные дела кредитных организаций, второе же предполагает не прямое вмешательство, создание наиболее благоприятных условий развития этой отрасли и юридических форм для развития банковского сектора.

На современным этапе используются различные стандарты, инструкции, правила по регулированию коммерческих банков. Такая система включает в себя общих свод нормативный правил и механизмов контроля над объектами банковского дела. Подобная практика в государственном регулирование разделяет три основных принца и критерий оценки качественных показателей банковской системы:

● Создание и ликвидация банка.

● Надзор и контроль деятельности кредитных учреждений

● Защита интересов клиентов банка.

Процесс контроля деятельности кредитных учреждений прописан в законе от 02.12.1990 №. 395-1 "О банковской деятельности". Одним из примитивных мер в данном документе является, к примеру, основателям банков запрещено посещать участников в течение трех лет после регистрации банка. Что на мой взгляд является совсем глупым законотворческим решением. Но и есть и хорошие новости. Данный закон запрещает использование незаконных источников формирования утвержденного капитала за счет заемных средств или государственного бюджета. Банки должны соблюдают все стандарты, установленные центральным банкам России. Закон строго регулирует стандарты бухгалтерского учета, представления экономических и статических документов о финансовых показателях организации с учетом международных правил их проверки. Федеральный закон «О банках» включает в себя также создание резервов и регламентирует размер фондов под возможные риски неликвидности имеющихся активов банком. Анализ всех этих инструментов позволяет нам сделать выводы о том, что контроль и вмешательства в банковской системы осуществляется основном на федеральном уровне, путем создание законотворческих решений, региональные органы или иные хозяйствующие субъекты не способны активно развивать данную отрасль. Это создает условия для отставания от мировых стандартов и неповоротливости банковских механизмов в стремительно меняющимся мире. Возникает такой казус, каким способом вообще возникают банкротства кредитных учреждений. Почему несмотря на большое количество правовых документов, контролирующих надведомостных органов и куча отчетов о деятельности организаций возникают ситуации банкротства? Центральный банк Российской Федерации пытается ограничить количество подобных случаев, но пока что попытки не увенчались успехом. На мой взгляд какое бы количество органов не проверяли деятельность коммерческих банков, ситуацию недобросовестного отношения к деньгам граждан и доверия многих иных хозяйствующих субъектов невозможно избежать. Сложившаяся структура финансовых отношений обречена повторять одни ошибки за другими. Лишь кардинально изменив механизм работы этой сфере возможно избежать неприятностей, сделать жизнь проще и комфортнее.

Результаты и обсуждение.

Aurum (от лат. золото) платежная система, основанная на системе блокчейн, а именно на открытом коде криптовалюты Zcash (криптовалюта с открытым исходным кодом, разработанная компанией Zerocoin Electric Coin Company, обеспечивающая конфиденциальность и выборочную прозрачность транзакции) и дополненная собственными авторскими алгоритма. В отличие от множества криптовалют, которыми в России оплачивать запрещено, о таком запрете выступил — председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. В пояснительной записке он отметил, что сейчас законодательство не предусматривает прямого запрета на использование ЦФА и УЦП в качестве средства платежа, а перечень сделок, предметом которого являются цифровые финансовые активы, — открытый. Это создает возможность использовать данную технологию в качестве платежной системы, не создавая при этом ничем не обеспеченный актив, а только применять блокчейн в качестве инструмента цепочек транзакций фидуциарных денег. Тем самым мы не нарушаем ни одно законодательства в мире. К тому же данная система децентрализована, то есть не ни одна компания, ни одна страна мира не способна повлиять или запретить использование данной платежной системы. Никто не скрывает, что действия запада нанесли весомый урон национальной экономике и благосостояния граждан.

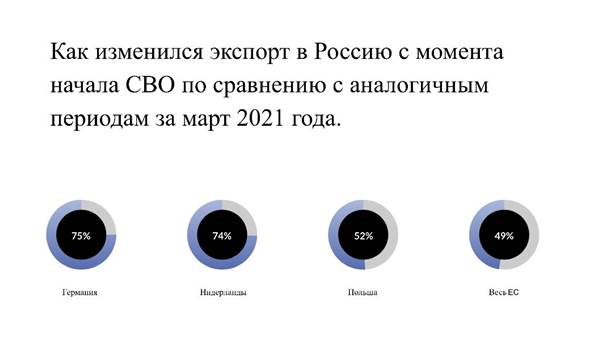

Источник: национальные статистические службы, таможенные управления.

На рисунке отчетливо видно как резко сократился импорт, а это в первую очередь новое оборудование, станки, высокотехнологические товары, медицинское оборудование и иные чрезвычайно необходимые производственные материалы.

С недавнего времени коллективный Запад нацелился помешать России экспортировать энергоресурсы третьим странам. Это катастрофическая мера, существующие мировые финансовое институты с легкостью им это позволит сделать. Ведь она полностью подчинена и служат интересам лишь кучки обеспеченных стран.

Примирение новых форм расчета с поставщиками, экспортерами делает невидимы и неконтролируемы цепочку транзакций для третьих стран. Это открывает для нашей страны возможность вернуться к привычному укладу жизни, обеспечить бесперебойную работу финансового сектора, обезопасит России от дальнейших санкций. Ведь это устойчивая к санкциям высокопроизводительная платежная система, с помощью которой каждый может управлять любыми транзакциями онлайн, неважно вы физическое лицо, юридическое или государственный институт.

Технология блокчейн возникала относительно недавно, но уже на современным этапе это технология универсальна, она способна преобразовать устаревшие бизнес-процессы и усовершенствовать устаревшие механизмы в любых сферах деятельности.

Интерес к блокчейну с каждым годом только растет, находиться все больше областей его применения. Еще пару лет назад многие биржи, финансовые организации, технологические компании, государственные институты начали разработку собственных проектов по внедрению технологии блокчейн в свои процессы. Хочу отметить, что с недавнего времени в России подобную технологию апробируют в выборах. Блокчейн до сих пор остается одной из самых обсуждаемых тем в сфере финансов и на фондовых рынках, эксперты едины во мнение, что существуют основания предполагать, что данная технология в скором времени преобразить весь имеющий уклад жизни. Многие отечественные финансовые организации сформировали команды для исследования возможностей технологии, а также подобная тема уже не первый год обсуждается с трибун международных клубов с целью выработки единых стандартов его применения. Отечественная элита данную тему тоже не смогла обойти стороной, уже несколько лет Россия рассматривает блокчейн в качестве основы будущей финансовой системы, идут обсуждения разработки цифрового рубля.

Онлайн переводы, оплата по квитанциям, система быстрых платежей, бесконтактная оплата, электронные деньги и криптовалюты, — блокчейн может процессить любые электронные платежные методы, используемые людьми сейчас.

Aurum будет шифровать содержимое транзакций. Никакие данные о пользователе не будут содержаться в серверах. Подобное новшество можно достичь применив собственный уникальный алгоритм. Для аутентификации пользователя в системы достаточно биометрии голоса пользователя, который будет преобразован алгоритмом в зашифрованный ключ устанавливающий идентичность с базовым ключом. При этом система будет преобразовать алгоритм и сам авторский ключ для достижения безопасности средств пользователей на счетах. К дополнению к этому будет применяться протокол zk-SNARK (англ.)рус. (Zero-Knowledge Succinct Non-Interactive Argument of Knowledge), разработанный создателями криптовалюты Z-cash на основе доказательства с нулевым разглашением. Данная модель предотвратить возможность раскрытия цепочек транзакций, которой обладали современные криптовалюты на подобие Bitcoin. Ведь их модель позволяет пользователям видеть всю цепочку блоков созданных одним из пользователей.

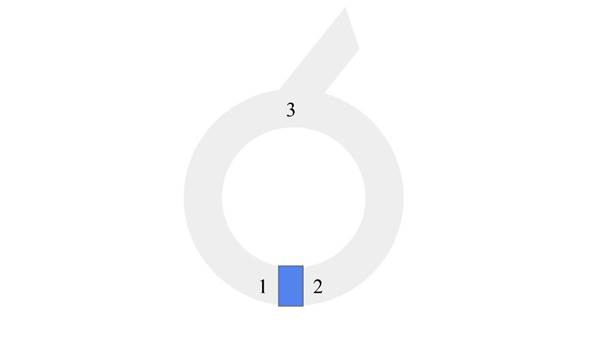

Если описывать протокол zk-SNARK на простых примерах из жизни и несложной математики, можно представить двух людей: Пегги и Виктора. Пегги знает секретное слово, которое позволит ей открыть дверь между секциями 1 и 2, изображенных на рисунке. Виктор находиться у входа в области 3. Он хочет проверить, что Пегги действительно знает это секретное слово, но он не может получить его напрямую. Виктор не знает с какой стороны зашла Пегги, он просит свою знакомую выйти слева, затем просит ее выйти справа. Таким образом, протокол доказательства с нулевым разглашением позволяет Пегги проверить Виктору, что она действительно знает секретное слово, но при этом не выдавая само слово. Протокол zk-SNARK позволяет проверить правдивость заявлений без разглашения личных данных и конфиденциальных сведений.

Протокол позволяет сформировать безопасную цепочку блоков и узнавать остатки счетов без раскрытия всех цепочек транзакций. Простым языком доказательство с нулевым разглашением позволяет всем участникам транзакций произвести оплату без раскрытия сумм и размеров оплат, не раскрывая ни одно сведение о пользователи и его счете. Подобную технологию не использует даже Bitcoin, делая его тем самым уязвимым и неанонимным. С развитием высокотехнологичесных ЭВМ, таких как квантовые компьютеры, двоих кубитов вычислительной мощности хватит, чтобы обрушить всю современную мировую финансовую систему.

Еще одной дополнительным преимуществом данной платежной системы является, что ключем к вашим транзакциям является Ваш голос, который у всех совершенно разный. Это достигается путем переработки голосовой информации в битовую через специальный алгоритм( технология разработана авторами и не может в полной мере обнародована), данные голоса не будет храниться серверах, а лишь их переработанная зашифрованная цепочка данных. Это позволяет обезопасить личные данные пользователей, освободит от неудобств носки карт или смартфона. Схожая технология будет применяться организациями и иными физическими лицами, лишь с одной отговоркой, что вместо голоса послужит электронным подпись, зашифрованный закрытым ключем.

Бесперебойную работу и скорость транзакций будет обеспечиваться путем перераспределения нагрузок на сеть, в те моменты когда меньше всего транзакции , комиссия будет снижать, приводя к увлечению переводов и наоборот. К тому же на приобретенные средства с комиссии на переводы, платежная система будет обеспечивать прибыль собственным инвесторам.

Мультивалютность платежной системы будет одной из особенностью проекта, достигнута она будет путем привязки единому курсу Нью - йоркской биржи, а именно к золоту. То есть цена N количества золота = M количеству доллара = C количеству иной валюты по актуальным катеровкам.

Выводы.

Таким образом каждый из нас может сделать выводы о необходимости внедрения новых технологический решений. Не стоит откладывать на потом, санкции как никогда кстати дали понять, что существующая международная финансовая модель устарела, уязвима по всем имеющим аспектам. Конъюнктура современного рынка стремительно преображается, экономические процессы протекающие макроэкономическом поле усложняются. Я убежден, что Российская IT сфера одна из самых прорывных в мире, новые технологии внедряются на каждом шагу. Страна решительно нацелилась на первенство в этой сфере. В сложившихся условиях нет пути назад, только прорывные решения способны сделать экономику независимой, а жизнь простых людей комфортнее.